“第4轮”会让金融市场愈发震荡

2019/09/02

美国9月1日启动了“第4轮”对华加征关税。受此影响,预计近期全球的汇率、股票和债券市场将继续震荡。美国总统特朗普8月之后通过关税进一步加强对华施压,认为中美将于近期达成某种妥协的期待声迅速降温。中美贸易摩擦导致经济和企业业绩的预期恶化,长期投资者越来越不愿冒险。全球性货币宽松的动向也充满不确定性因素。

|

虽然特朗普显示出与中国重启贸易磋商的意向,但中美磋商的具体日程尚未确定。由于美国和中国分别采取新的关税措施,在市场上,对中美措施的担忧再次扩散。

避险资金流向了日元。8月26日,日元汇率一度达1美元兑104日元左右,创下7个半月来日元升值、美元贬值的最高水平。之后由于特朗普显示出与中国重启贸易磋商的想法,日元汇率回到1美元兑106日元左右的水平。但由于第4轮对华加征关税启动以及中国的对抗措施,对中美磋商将取得进展的期待降温,日元升值压力再次提高,可能达到曾于1月3日创下的年度最高水平(104.1日元)。

资金集中流向被视为安全资产的国债,在全球范围内出现降息浪潮。8月美国长期利率的降息幅度创下约4年半来的最高纪录。美国10年期国债收益率在8月30日降至1.49%,接近2016年历史最低值的1.31%。日本的长期利率也在8月29日降至-0.290%,创下约3年零1个月以来的最低水平。越来越接近2016年的历史最低水平(-0.300%)。

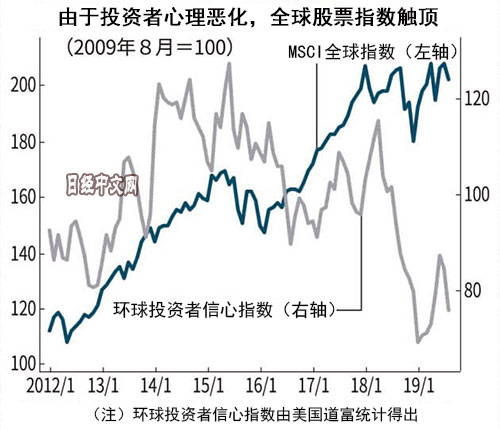

另一方面,MSCI全球指数的月跌幅超过2%。自5月以来涨跌率首次为负数。长期投资者的避险倾向增强。8月28日,美国道富发布的8月“环球投资者信心指数”环比降低8.7个百分点,迅速降至75.9。接近有统计数据的2012年1月之后的最低水平。该指数低于100则显示股市“走弱”。

美国资产管理公司普信(T.RowePrice)多资产部门负责人塞巴斯蒂安·佩吉8月中旬表示,“对现金的资产分配有所增加”。他同时认为中美摩擦“问题不会在近期得到解决”。

虽然7月下旬之后,全球的央行转向货币宽松,但是8月的投资者心理依然大幅恶化。要想让长期投资者正式增持股票,似乎需要看到中美对立走向缓和的具体行动,例如美国停止原定10月实施的上调对华加征关税税率等。对货币宽松和经济平稳扩张构成支撑的“适温行情”正在随着中美贸易战的激化而走向终结。

日本经济新闻(中文版:日经中文网)纽约 宫本岳则

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63111.39 | -1067.88 | 06/11 | 09:43 |

| 日经亚洲300i | 3171.00 | -23.54 | 06/11 | 09:43 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 09:38 |

| 美元/人民元 | 6.7732 | 0.0012 | 06/11 | 01:38 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |