澳元快速贬值背后的中国因素

2019/01/09

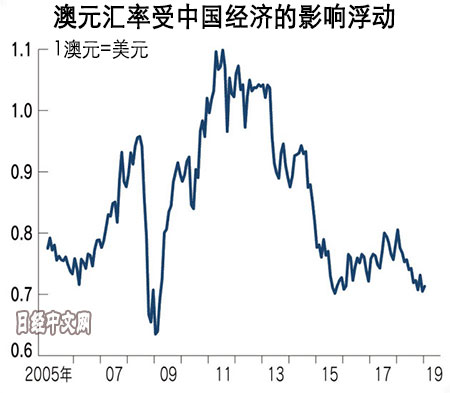

2019年年初,澳元兑美元汇率一度快速贬值至1澳元兑0.67美元左右,跌至2009年3月以来约10年的低点。由于澳大利亚经济通过资源出口对中国的依赖度很高,市场对中国经济的担忧也对澳元产生了影响,2018年澳元贬值了约10%。虽然澳大利亚将创下全球最长的经济增长周期,但是存在依赖中国这一致命弱点,有声音预计澳元将进一步贬值。

|

1月3日上午,美国苹果因在华销售不振下调业绩预期。受此影响,澳元汇率急剧下跌。由于市场期待中美的贸易问题磋商取得进展,澳元汇率之后有所回升,1月7日涨至1澳元兑0.71美元左右。

英国调查公司资本经济(Capital Economics)的经济学家Marcel Thieliant预计,“如果当前1吨约73美元的铁矿石价格下跌至60美元,再加上全球股市出现下跌,澳元可能贬值至1澳元兑0.65美元左右”。

中国对铁矿石和煤炭的需求从2000年代开始扩大,成为拉动资源热潮的火车头,这对澳大利亚经济构成支撑。2000年澳大利亚的货物和服务出口额为1453亿澳元。2017年扩大至3866亿澳元。对华出口额从68亿澳元猛增至1159亿澳元,扩大至17倍,如今对华出口占澳大利亚总出口额的3成。

|

| 悉尼歌剧院(资料图) |

在金融危机后的2008年10~12月,帮助陷入负增长的澳大利亚经济实现复苏的正是中国的资源需求。在资源价格上涨的支撑下,经济出现好转,澳大利亚储备银行(RBA,央行)2009年10月决定在发达国家中率先实施加息。从2011年到资源热潮达到顶峰的2013年初,澳元汇率保持在1澳元兑1美元水平。

但是澳元升值削弱了该国工业产品的出口竞争力,与居高不下的人工费一同导致制造业陷入衰退。2017年丰田汽车等停止在澳大利亚生产汽车。在澳大利亚国内,生产整车的汽车厂商消失无踪。如今,制造业在澳大利亚国内生产总值(GDP)中的占比仅为6%左右。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 63743.62 | -435.65 | 06/11 | 10:54 |

| 日经亚洲300i | 3179.86 | -14.68 | 06/11 | 10:54 |

| 美元/日元 | 160.46 | 0.08 | 06/11 | 10:49 |

| 美元/人民元 | 6.7751 | 0.0031 | 06/11 | 02:49 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3974.4487 | -18.7771 | 06/11 | 09:39 |

| 恒生指数 | 24473.00 | 65.04 | 06/11 | 09:38 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |