日元还会继续升值吗?

2016/07/05

在外汇市场上日元汇率处于胶着状态。6月23日英国全民公投脱欧派取得胜利后,出于避险目的日元迎来买盘,不过之后该趋势告一段落。但是在全球性推进低利率的背景下,日美之间的利率差出现缩小。这成为日元汇率渐渐被推高的主要原因。

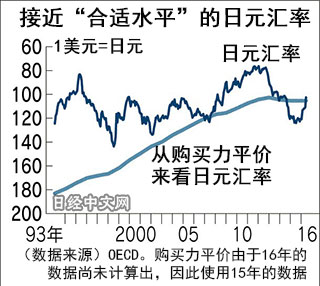

日元汇率在英国公投第2周的6月27日之后,一直在1美元兑103日元左右的水平波动。日元汇率接近基于经济形势和物价形势等计算出的“合适”水平,这也成为日元汇率难以大幅波动的原因。

经济合作与发展组织(OECD)以基于物价水平等计算汇率合适水平的购买力平价的想法进行了计算,结果认为2015年日元汇率的合适水平为1美元对105日元。在“安倍经济学行情”下日元出现贬值,2014年甚至低于基于购买力平价计算出的水平。当前日元出现升值,因此有观点认为日元汇率将进入合适水平范围。

如果处于均衡点位置,日元汇率的胶着状态应该将走向长期化。但是这一均衡也有可能出人意外地被轻易破坏。

7月4日上午,日本国内的多位汇率分析师纷纷指出,日美利差大幅缩小,似乎像形成联动一样,日元正逐渐升值。

7月1日,美国10年期国债利率为1.378%,创下4年来新低。日美10年期国债的利率差也随之缩小至近1.6个百分点。日美利差与日元汇率联动越来越明显是始于5月左右。刚性需求的投资者开始减少,“如果汇率行情由投机者主导,利差和日元汇率就更易形成联动”(摩根大通银行市场调查总部部长佐佐木融)。如果利差缩小,利率收益就会减少,抛售日元买入美元的优势将消失。

大和证券首席汇率分析师龟冈裕次认为,“利差今后不存在扩大的局面”。当前市场的主题是对全球经济低迷的担忧。因中国经济减速,市场心理日益趋冷,在这一背景下,英国脱欧的问题浮出水面。因脱欧进程不久即将启动,“全球整体经济前景的不透明感日益增强,企业投资和家庭消费更容易转为防守姿态”(瑞穗证券首席汇率分析师山本雅文)。

同时,美国联邦储备委员会(FRB)推迟加息的猜测也促使美国利率降低。一方面,也有观点表示,“日本央行的金融宽松效果被认为有限,在这一背景下,日本的利率下滑也将受限”(大和证券龟冈)。因此,日美利差将进一步缩小,也更容易导致日元升值压力加大。

也有观点认为,随着日元不断大幅升值,日本投资者的海外投资将增加,将促使日元贬值。不过,在其背后,全球经济减速及低利率这一大潮流作为买入日元因素就摆在眼前。

日本经济新闻(中文版:日经中文网)秋山文人

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

|

经济合作与发展组织(OECD)以基于物价水平等计算汇率合适水平的购买力平价的想法进行了计算,结果认为2015年日元汇率的合适水平为1美元对105日元。在“安倍经济学行情”下日元出现贬值,2014年甚至低于基于购买力平价计算出的水平。当前日元出现升值,因此有观点认为日元汇率将进入合适水平范围。

如果处于均衡点位置,日元汇率的胶着状态应该将走向长期化。但是这一均衡也有可能出人意外地被轻易破坏。

7月4日上午,日本国内的多位汇率分析师纷纷指出,日美利差大幅缩小,似乎像形成联动一样,日元正逐渐升值。

7月1日,美国10年期国债利率为1.378%,创下4年来新低。日美10年期国债的利率差也随之缩小至近1.6个百分点。日美利差与日元汇率联动越来越明显是始于5月左右。刚性需求的投资者开始减少,“如果汇率行情由投机者主导,利差和日元汇率就更易形成联动”(摩根大通银行市场调查总部部长佐佐木融)。如果利差缩小,利率收益就会减少,抛售日元买入美元的优势将消失。

大和证券首席汇率分析师龟冈裕次认为,“利差今后不存在扩大的局面”。当前市场的主题是对全球经济低迷的担忧。因中国经济减速,市场心理日益趋冷,在这一背景下,英国脱欧的问题浮出水面。因脱欧进程不久即将启动,“全球整体经济前景的不透明感日益增强,企业投资和家庭消费更容易转为防守姿态”(瑞穗证券首席汇率分析师山本雅文)。

同时,美国联邦储备委员会(FRB)推迟加息的猜测也促使美国利率降低。一方面,也有观点表示,“日本央行的金融宽松效果被认为有限,在这一背景下,日本的利率下滑也将受限”(大和证券龟冈)。因此,日美利差将进一步缩小,也更容易导致日元升值压力加大。

也有观点认为,随着日元不断大幅升值,日本投资者的海外投资将增加,将促使日元贬值。不过,在其背后,全球经济减速及低利率这一大潮流作为买入日元因素就摆在眼前。

日本经济新闻(中文版:日经中文网)秋山文人

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。