对中美束手无策的G7渐成世界经济风险?

2019/08/26

日美欧等组成的七国集团(G7)峰会(比亚里茨峰会)于8月25日上午(中国时间同一天下午)以贸易问题为中心,就世界经济展开讨论。考虑到中美两国,与会领导人相继有声音表明对贸易摩擦的担忧,并就应对经济下行风险而采取“万全举措”达成一致,但没有提及具体措施。G7内部围绕贸易、金融和货币政策的裂痕加深,束手无策的G7本身正逐渐成为世界经济的风险。

|

| 针对世界经济展开讨论的G7国家首脑等(25日,法国比亚里茨,reuters) |

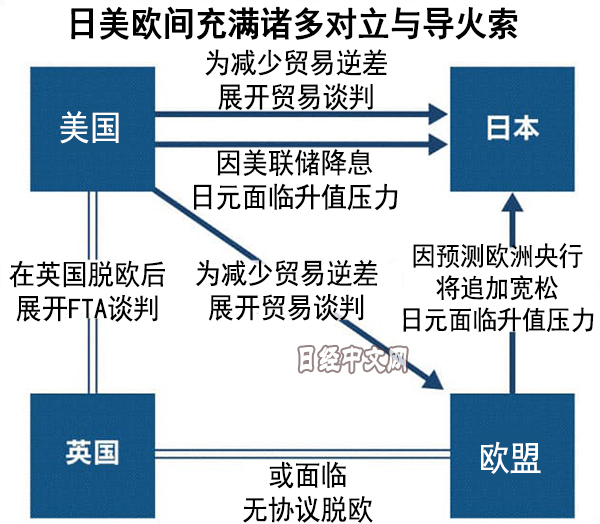

在G7峰会开幕之前的8月23日,中国政府宣布对原油和农产品等美国产品加征关税。美国总统特朗普随即宣布提高对中国产品的额外关税税率,中美的交锋进一步升级。在25日的讨论中,针对美国发起的贸易战,日本政府相关人士表示“各国表明了各种意见”,美欧等对立的情形浮出水面。

贸易战的伤痕已在美国以外的G7各国有所体现。德国由于中国经济的减速影响,汽车等对华出口减少,4~6月的实际国内生产总值(GDP)比上季度下降0.1%。7~9月很可能陷入负增长、进入经济衰退局面。此外,日本的出口截至7月连续8个月低于上年同月。

日欧的立场原本应该是强烈推动美国缓解与中国等各国的贸易摩擦。但是,美国对欧盟(EU)的货物贸易逆差达到1693亿美元,对日本达到676亿美元。美国将为迫使日欧改变贸易不均衡而推进贸易谈判。日欧都希望在G7峰会上避免刺激特朗普,以免受到更强的压力,因此并未发挥抑制美国的作用。

美国讨论对来自欧盟的汽车和零部件征收额外关税,对于欧盟向飞机制造商空中客车提供的补贴日趋感到不满。作为对法国向IT企业征收的数字服务税的报复,美国暗示对法国产葡萄酒征收额外关税。欧盟方面也显示出如美国启动额外关税将进行报复的姿态,紧张局面正在加强。

|

在国际合作氛围难以增强的背景下,日本首相安倍晋三在G7峰会上呼吁称,应对被指出现功能紊乱的世界贸易组织(WTO)进行改革,推进以WTO为核心的自由贸易体制。日本政府解释称,首脑间“大体认识到了WTO改革的必要性”,但美国对WTO的怀疑根深蒂固,改革的走向难以预料。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。