“落后日本”反成投资良机

2020/07/23

“和二十几年前大不相同。这次想投资的企业日本有很多”,以伦敦为基地的投资信托Coupland Cardiff Asset Management的乔纳森·多布森这样表示。他1992年在怡富银行(Jardine Fleming)的东京办事处作为调查分析师起步,有着近30年投资日本股票的经验。怡富银行当时的信投员工中,在90年代后半期在日本网络股投资方面取得良好业绩的除了多布森外,还有如今率领Rheos Capital Works公司的藤野英人。

在90年代后半期,随着网络时代到来,软银和CyberAgent等候补主角已经出现。但当时毕竟企业数量有限,多布森仅对有潜力的10多家企业进行了集中投资。和那时相比,现在年轻经营者不断涌现。多布森表示“这次更加兴奋”。

|

多布森看中的投资良机是日本比世界“落后”。日本无现金结算的普及率只有大约20%。远远落后于韩国(9成)和欧美(5~7成)。日本云数据使用率也只有10%多。但对此不必灰心丧气,多布森表示“正因为这样,未来才值得期待”。他认为日本要应对的课题的“新领域”今后会越来越多。(无现金结算、云数据使用等的)普及率已经很高的国家今后的变化率会很小。

这一问题可以用代表创新普及率的“S型曲线(S-Curve)”来描述。虽然一开始普及率上升缓慢,但到某个阶段后开始迅速提高。到50%左右时,增速最快,从事这些业务的企业会高速发展,利润也实现增长。

似乎感觉日本正在觉醒。契机便是新冠危机。多布森认为疫情“将会成为日本新的增长催化剂”。迈向非接触业务及服务数字化已成为大势所趋。提供云端会计软件的日本freee、无现金结算服务提供商日本GMO Payment Gateway等都是他优先考虑的投资对象。

肯定会出现很多经营者,他们会认真面对日本存在的课题并创业。比如提供在线打印及物流共享服务的Raksul公司。日本国内的印刷、物流及广告业务可通过数字化来提高效率,其潜在市场规模估计为22万亿日元。日本国内存在应开拓的潜力巨大的新领域。因为是日本内部的变革,所以可以无视中美摩擦及日元升值。在海外投资者看来,新冠感染者较少这一点也体现了日本的强大。

创业时机也值得关注。Raksul公司是在雷曼危机后的2009年成立的。日本在线医疗机构Medley也成立于2009年。Asset Management One公司的岩谷涉平表示“这都是在严峻的环境下,怀着强烈的愿景开始挑战日本存在的课题的创业者”。也有很多创业者在经历2011年东日本大地震后开始创业。现在的热门股中,freee及辅助建立电商网站的BASE在2012年创办。另外不容忽视的是,风险投资及天使投资人在日本也逐渐增多。日本培育创业者的土壤已与二十几年前大不相同。

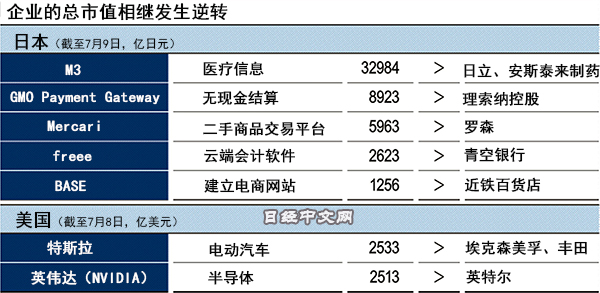

对新时代的预感已表现在总市值的变化上。例如,无现金结算服务提供商GMO Payment Gateway的总市值超过8900亿日元,超过金融企业理索纳控股(Resona Holdings,7月9日数据)。医疗信息企业M3的总市值超过日立制作所。市场正在观察附加值的产生场所和玩家的变化走向。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。