新兴经济体复苏乏力

2013/06/04

中国和印度等新兴经济体的股市正日益变得混沌。新兴经济体曾被视为雷曼危机后的世界经济火车头,但中国经济复苏乏力,而印度和巴西也无法走出低增长局面。投资资金曾暂时从新兴经济体流向日美等发达国家,但由于预期美国的货币宽松策政策将收紧,目前正在失去投资目标。

中国高增长的终结

中国上证综合指数萎靡不振。6月3日收于2299点,与2月下旬创出的今年最高点相比下跌约6%。目前已经跌至2007年历史最高点的3分之1。疲软的中国股市反映的是中国“高增长”的终结。汇丰银行(HSBC)6月3日发布的5月份中国制造业采购经理人指数(PMI)终值降至49.2。初值时隔7个月低于50的荣枯线,这也成为了日经平均指数暴跌的原因之一。终值比初值更低0.4个百分点。

“中国经济整体良好”,中国国家主席习近平对经济政策运作表示了信心。的确,贸易统计数据等经济指标呈现出缓慢复苏态势。但问题是对于中国政府发布的指标的可靠性,市场相关人士的疑问正在加强。

摩根大通银行中国市场负责人李晶在3日的新闻发布会上指出,海外投资者对中国经济短期持慎重态度。摩根大通银行预测称,今年中国的经济增长率将仅为7.6%,在此基础上,作为问题列举了制造业产能过剩和地方政府背负的债务风险等。

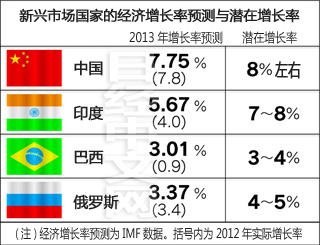

在2008年雷曼危机后,新兴经济体作为取代发达国家的世界经济火车头曾备受期待。但到目前,却看不到复苏的强劲势头。国际货币基金组织(IMF)于5月29日宣布,将中国2013年的经济增长率预期从以往的同比增长8%下调至7.75%,继2012年之后,仍将低于作为关键节点的8%。而巴西2013年增长率的市场预期平均值为2.9%。由于中国需求减少导致的铁矿石等资源价格出现下滑,在去年(0.9%)之后仍然难以摆脱低增长。此外,印度于5月31日发布的2012年度(2012年4月~2013年3月)实际国内生产总值(GDP)增长率为5%,处于10年来的最低水平。

持续的低迷

由于增长速度放缓,投资资金正在从新兴经济体流出。印度货币卢比表现疲软,6月3日卢比对美元汇率为1美元兑56.81卢比,自去年7月以来时隔约11个月再次贬值至1美元兑56卢比大关。受卢比贬值影响,此前表现坚挺的股价自上周末起也出现下跌。5月曾突破2万点大关的印度主要股票指数SENSEX30指数3日盘中一度跌至1万9500点。

此外,在5月中旬之前曾连续创出历史新高的菲律宾股市目前也呈现出越来越强烈的调整格局。6月3日比上周末下跌近4%,菲律宾货币比索对美元也呈现贬值走势。“由于预期美国经济将出现复苏,投资者的资金正在流向美国”(证券相关人士)。

货币政策左右为难

新兴经济体由于荣誉受到海外自己的影响,货币政策选择方向的难度正在增加。面对增长力下降、通货膨胀风险上升和货币升值等问题,各国中央银行有些左右为难。

5月,泰国央行和土耳其央行下调了基准利率。货币升值有可能导致出口放缓等问题,因此被迫采取了上述应对举措。但是,降息并不能解决所有问题。

以3月抢先降息的墨西哥为例,进入5月以来,货币比索出现大幅贬值,目前通货膨胀风险正在加大。

巴西央行于5月末连续2个月进行加息。其意图仍然是抑制通货膨胀。加息本来应带来货币升值,但由于经济疲软,货币里尔对美元出现贬值。当局不得不进行汇率干预。

尤其是在美国货币宽松缩减预期升温的5月,新兴经济体货币的汇率剧烈波动,同时国债收益率迅速上升(价格下降)。

新兴经济体的货币政策运营正日趋困难。

(土居伦之 上海、松崎雄典 伦敦报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

中国高增长的终结

中国上证综合指数萎靡不振。6月3日收于2299点,与2月下旬创出的今年最高点相比下跌约6%。目前已经跌至2007年历史最高点的3分之1。疲软的中国股市反映的是中国“高增长”的终结。汇丰银行(HSBC)6月3日发布的5月份中国制造业采购经理人指数(PMI)终值降至49.2。初值时隔7个月低于50的荣枯线,这也成为了日经平均指数暴跌的原因之一。终值比初值更低0.4个百分点。

|

摩根大通银行中国市场负责人李晶在3日的新闻发布会上指出,海外投资者对中国经济短期持慎重态度。摩根大通银行预测称,今年中国的经济增长率将仅为7.6%,在此基础上,作为问题列举了制造业产能过剩和地方政府背负的债务风险等。

在2008年雷曼危机后,新兴经济体作为取代发达国家的世界经济火车头曾备受期待。但到目前,却看不到复苏的强劲势头。国际货币基金组织(IMF)于5月29日宣布,将中国2013年的经济增长率预期从以往的同比增长8%下调至7.75%,继2012年之后,仍将低于作为关键节点的8%。而巴西2013年增长率的市场预期平均值为2.9%。由于中国需求减少导致的铁矿石等资源价格出现下滑,在去年(0.9%)之后仍然难以摆脱低增长。此外,印度于5月31日发布的2012年度(2012年4月~2013年3月)实际国内生产总值(GDP)增长率为5%,处于10年来的最低水平。

持续的低迷

|

此外,在5月中旬之前曾连续创出历史新高的菲律宾股市目前也呈现出越来越强烈的调整格局。6月3日比上周末下跌近4%,菲律宾货币比索对美元也呈现贬值走势。“由于预期美国经济将出现复苏,投资者的资金正在流向美国”(证券相关人士)。

货币政策左右为难

新兴经济体由于荣誉受到海外自己的影响,货币政策选择方向的难度正在增加。面对增长力下降、通货膨胀风险上升和货币升值等问题,各国中央银行有些左右为难。

5月,泰国央行和土耳其央行下调了基准利率。货币升值有可能导致出口放缓等问题,因此被迫采取了上述应对举措。但是,降息并不能解决所有问题。

以3月抢先降息的墨西哥为例,进入5月以来,货币比索出现大幅贬值,目前通货膨胀风险正在加大。

巴西央行于5月末连续2个月进行加息。其意图仍然是抑制通货膨胀。加息本来应带来货币升值,但由于经济疲软,货币里尔对美元出现贬值。当局不得不进行汇率干预。

尤其是在美国货币宽松缩减预期升温的5月,新兴经济体货币的汇率剧烈波动,同时国债收益率迅速上升(价格下降)。

新兴经济体的货币政策运营正日趋困难。

(土居伦之 上海、松崎雄典 伦敦报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 07:35 |

| 美元/人民元 | 6.7718 | -0.0002 | 06/10 | 23:34 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |