全球物价上涨放缓

2013/05/28

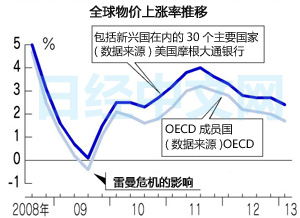

全球各国物价上涨放缓的“反通货膨胀”趋势正在扩大。由于新兴经济体减速,商品价格正在下滑,30个主要国家的居民消费价格指数(CPI)上涨率在今年1~3月创出2年半以来的最低水平。由于通货膨胀担忧减退,各国央行正在通过新一轮宽松政策增加货币供给量,资金正在流向股票等资产市场。

从对CPI影响很大的能源来看,原油和液化天然气等价格正在联袂下降。现在的原油价格相比去年高点下降1成以上。由于美国开采技术取得进步,蕴藏在基岩内的页岩气和页岩油产量不断增加,2013年产量有望创历史新高。另一方面,中国和印度等的需求出现放缓,库存将不断扩大。

此外,铜和铁矿石等矿物资源价格也在走低,铜价格比去年高点下降近2成。日本石油天然气金属矿产资源机构表示,多数能源和矿物资源“均未如愿迎来需求增长”。

由于商品价格下跌等原因,美国4月CPI环比下降0.4%,创2008年12月以来最大降幅。美国联邦储备委员会(FRB)将寻求退出量化货币宽松,但作为目标的个人消费支出(PCE)平减指数能否持续下降仍是焦点。

欧元区4月CPI比去年同月上涨1.2%。在1月之前曾达到2%以上,但目前已经下滑至2010年2月以来的最低水平。在这样的背景下,欧洲中央银行(ECB)于本月2日将基准利率下调至历史最低点。

此外,日本3月CPI比去年同月下降0.5%(不含生鲜食品),依然处于下滑状态。加入经济合作与发展组织(OECD)的发达国家的1~3月CPI比上年同期上涨1.7%,处于2年半以来的最低水平。

新兴经济体的CPI上涨率也在放缓。包括新兴经济体在内的30个主要国家1~3月CPI比上年同期上涨2.4%,创2年半以来最低增速。美国摩根大通银行预测称,10~12月将下降至1.9%。

由于国际分工体系的建立,汽车和家电等均在工资水平低的发展中国家生产。日本第一生命经济研究所首席经济学家永浜利广表示,“工业产品易于承受物价下降压力”。

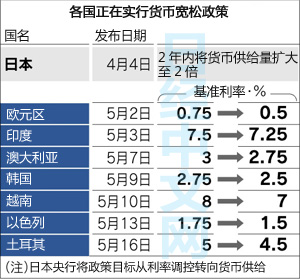

源于日美欧的货币宽松已经席卷新兴经济体,5月印度和韩国等相继进行了降息。通过全球美元流通量衡量过剩流动性的“全球美元”截至5月已经达到6万亿美元,为雷曼危机前的3倍,这正在促使资金积极流向股票市场等。

菲律宾股价于5月创出历史新高,而泰国股价则比上年同期上涨4成,一部分新兴经济体的股价正在迅速上涨,日本野村证券首席经济学家木下智夫称“泡沫值得担忧”。

各国正在实施货币宽松,而商品价格则持续下降。主要由供求关系驱动的商品市场有可能更准确地反映了世界经济正在放缓的实际情况。日本瑞穗实业银行市场经济学家唐镰大辅指出,“商品价格下滑和股价上升存在矛盾”。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

此外,铜和铁矿石等矿物资源价格也在走低,铜价格比去年高点下降近2成。日本石油天然气金属矿产资源机构表示,多数能源和矿物资源“均未如愿迎来需求增长”。

由于商品价格下跌等原因,美国4月CPI环比下降0.4%,创2008年12月以来最大降幅。美国联邦储备委员会(FRB)将寻求退出量化货币宽松,但作为目标的个人消费支出(PCE)平减指数能否持续下降仍是焦点。

欧元区4月CPI比去年同月上涨1.2%。在1月之前曾达到2%以上,但目前已经下滑至2010年2月以来的最低水平。在这样的背景下,欧洲中央银行(ECB)于本月2日将基准利率下调至历史最低点。

|

新兴经济体的CPI上涨率也在放缓。包括新兴经济体在内的30个主要国家1~3月CPI比上年同期上涨2.4%,创2年半以来最低增速。美国摩根大通银行预测称,10~12月将下降至1.9%。

由于国际分工体系的建立,汽车和家电等均在工资水平低的发展中国家生产。日本第一生命经济研究所首席经济学家永浜利广表示,“工业产品易于承受物价下降压力”。

源于日美欧的货币宽松已经席卷新兴经济体,5月印度和韩国等相继进行了降息。通过全球美元流通量衡量过剩流动性的“全球美元”截至5月已经达到6万亿美元,为雷曼危机前的3倍,这正在促使资金积极流向股票市场等。

菲律宾股价于5月创出历史新高,而泰国股价则比上年同期上涨4成,一部分新兴经济体的股价正在迅速上涨,日本野村证券首席经济学家木下智夫称“泡沫值得担忧”。

各国正在实施货币宽松,而商品价格则持续下降。主要由供求关系驱动的商品市场有可能更准确地反映了世界经济正在放缓的实际情况。日本瑞穗实业银行市场经济学家唐镰大辅指出,“商品价格下滑和股价上升存在矛盾”。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.48 | 0.10 | 06/11 | 06:23 |

| 美元/人民元 | 6.7735 | 0.0015 | 06/10 | 22:23 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |