金砖四国投资魅力已不在?

2013/03/14

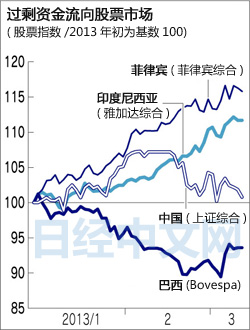

日美欧货币宽松政策释放的过剩资金正在流入股票市场。在此背景下,资金流向新兴经济体中有望实现较快增长的股票市场的趋势正日趋鲜明。进入今年以来,印度尼西亚和菲律宾等东南亚国家、中美洲的墨西哥的股票指数均创出了历史新高。相反,巴西和中国等金砖四国(BRICs)由于物价上涨和经济放缓等原因,股市均表现疲软。投资者正在选择高风险、高回报的投资目标。

资金正在积极流入的是东南亚。最近菲律宾的股票指数创出了历史新高。越来越多市场人士预测,由于强劲内需的拉动,菲律宾今年将成为适合投资的市场。

东南亚内需概念股受追捧

海外的投资资金主要流向了零售和房地产等内需概念股。日本日生基础研究所研究员高山武士指出,“发达国家的机构投资者正在将资金从金砖四国转移到东南亚股市”。

在印度尼西亚,内需概念股也受到了投资者的强烈关注。该国截至2012年将连续3年保持年率6%左右的增长。当地证券公司一名首席研究院称:“由于担心美国的‘财政悬崖’的影响,在今年初之前,资金流入曾一度放缓”,但以内需概念股为中心业绩增长强劲,这对资金的重新流入起到了推动作用。

进行新兴经济体股票投资的美国投资信托将资金投向东南亚银行股等的趋势非常明显。印度尼西亚股市自年初到3月11日上涨了约12%,超过连续创出历史新高的美国道琼斯30种工业股平均指数的同期涨幅(约10%)。

在中南美,墨西哥股市在1月创出了历史新高。其原因在于去年12月上台的新政权展现出解决作为多年课题的国营企业民营化等问题的姿态,市场对此表示欢迎。墨西哥增长预期强烈,有观点认为,“随着正式员工雇用的增加,工资将不断提高,2013年、2014年内需均有望强劲增长”(HSBC)。

墨西哥央行于3月8日将基准利率下调了0.5%。2月股市曾明显受到获利盘抛售的打压,但出乎市场意料的降息有望重新给股市注入活力。

金砖四国减速

另一方面,金砖四国股市却表现疲软。据研究全球投资信托资金动态的调查公司EPFR Global数据显示,进入3月以来,资金开始流出中国股票基金,时隔约半年转为净流出。中国政府在3月初发布了新的房地产调控政策。很多观点认为,中国政府对房地产泡沫非常担忧,如果持续收紧货币政策将影响经济增长。

而南美的巴西则面临物价上涨和内需低迷问题。如果为了刺激经济而选择降息,货币贬值可能带来通货膨胀压力。好像是看透了政策当局的束手无策,股票市场抛售明显。巴西股市自年初以来持续下跌。与市场对改革预期强烈的巴西竞争对手墨西哥新政权的看法形成对照的是,投资者对巴西总统罗塞夫的经济政策评价不高。

印度去年10~12月的实际国内生产总值(GDP)也处于约4年来的最低水平。印度增长预期减弱,股价也明显呈现增长乏力态势。

金砖四国的股票市场创出历史新高是在金融危机爆发前的2007~08年上半年。当时,受增长预期推动,欧美资金大量流入。但在金融危机后,总体来说反弹速度缓慢。股价反映了投资者的预期,在很多情况下会早于实体经济采取行动。已经有观点认为,以长远眼光来看,新兴经济体的势力格局将逐步发生改变。

(川上穣 纽约报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

东南亚内需概念股受追捧

海外的投资资金主要流向了零售和房地产等内需概念股。日本日生基础研究所研究员高山武士指出,“发达国家的机构投资者正在将资金从金砖四国转移到东南亚股市”。

在印度尼西亚,内需概念股也受到了投资者的强烈关注。该国截至2012年将连续3年保持年率6%左右的增长。当地证券公司一名首席研究院称:“由于担心美国的‘财政悬崖’的影响,在今年初之前,资金流入曾一度放缓”,但以内需概念股为中心业绩增长强劲,这对资金的重新流入起到了推动作用。

进行新兴经济体股票投资的美国投资信托将资金投向东南亚银行股等的趋势非常明显。印度尼西亚股市自年初到3月11日上涨了约12%,超过连续创出历史新高的美国道琼斯30种工业股平均指数的同期涨幅(约10%)。

|

| 图为菲律宾首都马尼拉的高层建筑工地(13年2月) |

墨西哥央行于3月8日将基准利率下调了0.5%。2月股市曾明显受到获利盘抛售的打压,但出乎市场意料的降息有望重新给股市注入活力。

金砖四国减速

另一方面,金砖四国股市却表现疲软。据研究全球投资信托资金动态的调查公司EPFR Global数据显示,进入3月以来,资金开始流出中国股票基金,时隔约半年转为净流出。中国政府在3月初发布了新的房地产调控政策。很多观点认为,中国政府对房地产泡沫非常担忧,如果持续收紧货币政策将影响经济增长。

|

股票指数与金融危机前的最高点相差

|

||||||||||||||||||||||||

印度去年10~12月的实际国内生产总值(GDP)也处于约4年来的最低水平。印度增长预期减弱,股价也明显呈现增长乏力态势。

金砖四国的股票市场创出历史新高是在金融危机爆发前的2007~08年上半年。当时,受增长预期推动,欧美资金大量流入。但在金融危机后,总体来说反弹速度缓慢。股价反映了投资者的预期,在很多情况下会早于实体经济采取行动。已经有观点认为,以长远眼光来看,新兴经济体的势力格局将逐步发生改变。

(川上穣 纽约报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.48 | 0.10 | 06/11 | 06:23 |

| 美元/人民元 | 6.7735 | 0.0015 | 06/10 | 22:23 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:51 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |