中美支撑全球制造业

2013/01/21

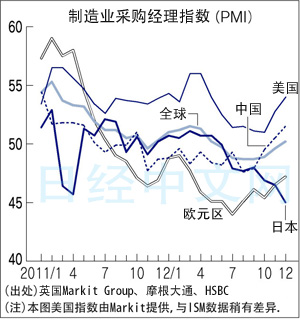

以美国和中国为中心,制造业的景气度正在回升。从显示制造业景气度的指数(PMI)来看,继美国之后,中国也回到了50的荣枯线上方,全球整体的指数在去年12月时隔7个月重回50以上。其原因在于美国新车销售坚挺、中国基础设施投资加快以及全球高科技产品的去库存化告一段落。不过,世界银行指出,世界经济复苏“仍然脆弱”。从整体来看,景气度仍然不尽相同。前景仍然充满不确定性。

英国金融信息公司Markit Group与美国摩根大通银行联合发布的数据显示,全球制造业采购经理人指数(PMI)去年12月为50.2,连续4个月出现改善,时隔7个月重返50上方(高于50表明制造业活动扩张,低于50则表明制造业活动萎缩)。该指数是以制造业的采购经理人为对象,对生产、就业和订单等的动态进行调查后而得出的。在判断世界经济动态方面,该指标备受关注。在作为全球增长引擎的美国,由美国供应管理协会(ISM)发布、自夏季起明显恶化的制造业景气指数在12月为50.7,时隔2个月重回50的荣枯线以上。

由于历史性低贷款利率和金融危机后减少购车带来的反向作用,美国新车销售创出了5年来的最好水平。美国通用汽车旗下位于田纳西州南部的Springhill工厂已经重新启用2009年陷入破产时停用的设备。主力SUV工厂已经开始满负荷生产。美国福特汽车等也在主力基地开始24小时生产。各汽车厂商的工厂开工率基本已经超过9成。虽然整体来看疲软行业仍然很多,但由于住房市场曙光初现和因“页岩气革命”而获利丰厚的能源相关行业表现强劲,制造业已经呈现出积极态势。

而中国,汇丰银行发布的制造业采购经理人指数在12月为51.5,比上月上升了1个百分点。为了刺激经济,中国政府加快了基础设施投资项目的审批,在这样的背景下,钢铁厂商等由于看好需求增长,已经开始扩大生产。虽然有观点担心这将导致产能过剩,但确实目前的景气度得到了改善。自夏季起呈现缓慢改善态势的韩国和台湾的PMI在12月也时隔7个月重回50上方。有观点认为,“高科技产品的去库存化在世界范围内已经接近尾声”。

不过,环顾全球数据可以发现,改善的程度仍然大不相同。欧元区的PMI在12月已经复苏至9个月以来的最高水平,但依然位于50的荣枯线以下。由于欧洲中央银行(ECB)积极向市场注入流动性,金融市场已经趋稳,但企业的心理并未大幅改善。德国西门子的销售额在美国和中国等市场将增长1成左右,而在欧洲则仍然低迷。西门子 CEO 罗旭德说:“企业投资和公共投资仍然欠缺强劲势头”。

日本的PMI在12月为45,相比上月的46.5下了1.5个百分点。连续3个月出现下滑,创出了3年零8个月以来的新低,疲软态势非常明显。来自中国的订单减少等因素对此产生了消极影响。

虽然制造业的行业景气度出现了好转迹象,但前景也面临诸多负面因素。巴克莱资本银行的分析师Julian Callow 认为“全球生产活动近期仍然看不到从急剧减速中复苏的迹象”。在美国,围绕提高债务上限的朝野政党对立在今年春季必然激化。在充满不确实性的状态下,企业或将持续抑制用工和设备投资。

再看中国,作为消极因素,外需的不稳也将持续发酵。中小企业的景气度也持续位于50下方,经济回暖的范围仍然有限。此外,供应过剩等结构性问题依然未得到解决。另一方面,北京等大城市的房地产投资再次呈现过热态势。如果在经济复苏的脚步趋稳之前就出现泡沫风险,那么货币政策等的抉择有可能更加困难。(西村博之 纽约报道 大越匡洋 北京报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

由于历史性低贷款利率和金融危机后减少购车带来的反向作用,美国新车销售创出了5年来的最好水平。美国通用汽车旗下位于田纳西州南部的Springhill工厂已经重新启用2009年陷入破产时停用的设备。主力SUV工厂已经开始满负荷生产。美国福特汽车等也在主力基地开始24小时生产。各汽车厂商的工厂开工率基本已经超过9成。虽然整体来看疲软行业仍然很多,但由于住房市场曙光初现和因“页岩气革命”而获利丰厚的能源相关行业表现强劲,制造业已经呈现出积极态势。

而中国,汇丰银行发布的制造业采购经理人指数在12月为51.5,比上月上升了1个百分点。为了刺激经济,中国政府加快了基础设施投资项目的审批,在这样的背景下,钢铁厂商等由于看好需求增长,已经开始扩大生产。虽然有观点担心这将导致产能过剩,但确实目前的景气度得到了改善。自夏季起呈现缓慢改善态势的韩国和台湾的PMI在12月也时隔7个月重回50上方。有观点认为,“高科技产品的去库存化在世界范围内已经接近尾声”。

不过,环顾全球数据可以发现,改善的程度仍然大不相同。欧元区的PMI在12月已经复苏至9个月以来的最高水平,但依然位于50的荣枯线以下。由于欧洲中央银行(ECB)积极向市场注入流动性,金融市场已经趋稳,但企业的心理并未大幅改善。德国西门子的销售额在美国和中国等市场将增长1成左右,而在欧洲则仍然低迷。西门子 CEO 罗旭德说:“企业投资和公共投资仍然欠缺强劲势头”。

日本的PMI在12月为45,相比上月的46.5下了1.5个百分点。连续3个月出现下滑,创出了3年零8个月以来的新低,疲软态势非常明显。来自中国的订单减少等因素对此产生了消极影响。

虽然制造业的行业景气度出现了好转迹象,但前景也面临诸多负面因素。巴克莱资本银行的分析师Julian Callow 认为“全球生产活动近期仍然看不到从急剧减速中复苏的迹象”。在美国,围绕提高债务上限的朝野政党对立在今年春季必然激化。在充满不确实性的状态下,企业或将持续抑制用工和设备投资。

再看中国,作为消极因素,外需的不稳也将持续发酵。中小企业的景气度也持续位于50下方,经济回暖的范围仍然有限。此外,供应过剩等结构性问题依然未得到解决。另一方面,北京等大城市的房地产投资再次呈现过热态势。如果在经济复苏的脚步趋稳之前就出现泡沫风险,那么货币政策等的抉择有可能更加困难。(西村博之 纽约报道 大越匡洋 北京报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论