美国加息后最令人担心的国家是

2015/12/18

受美国联邦储备委员会(FRB)在12月16日的美国联邦公开市场委员会(FOMC)上决定加息的影响,对背负高额外债的新兴市场的债务偿还能力的担忧出现升温。由于货币贬值和兑换成本上涨,这些国家的财政状况和国内经济可能进一步恶化。加上中国经济减速,新兴市场的增长预期出现动摇。

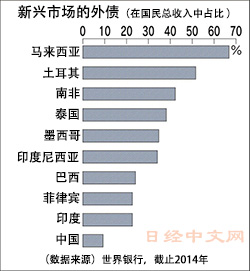

世界银行统计的数据显示,从外债在各国国民总收入(GNI)中的占比来看,马来西亚为接近70%,土耳其为50%以上。在金融市场上尤其令人担忧的是土耳其。原因是除了外债外,土耳其的经常逆差额也很高。美国评级公司穆迪投资服务公司警惕的表示“在投资级别中,对外因素最为脆弱”。

其他新兴市场国家也存在债务风险。英国评级公司惠誉国际评级 (Fitch Ratings)16日将巴西的国债级别从此前投资级别中最低级的“BBB-”下调一个级别至投机级别的“BB+”。理由是受国内经济疲软和政局的不透明性影响,巴西对外的金融环境出现收紧。

继9月美国标准普尔(S&P)将巴西的国债级别下调至投机级别之后,此次惠誉评级也下调巴西国债评级,预计巴西国债将被从主要外债指数中剔除。今后机构投资者等的投资很可能出现减少。在交易债务违约风险的信用违约掉期(CDS)市场上,巴西国债出现债务违约的概率为30%左右。

同样,南非国债也处在评价下滑至投机级别的边缘。除了资源价格下跌和国内政局的不稳定性外,如果美国加息导致货币贬值,资本外流和债务偿还能力也令人担忧。为了抑制美国加息所带来的资本外流,新兴市场国有必要采取措施应对加息和加紧推进财政健全化,但在国内经济疲软的背景下,这很可能进一步加重各国的负担。

惠誉评级的国债评级负责人James McCormack表示“如果国际资本的流向反流回美国,将产生巨大的连锁反应”。依赖对外资本的流入来弥补经济逆差的国家面临的压力将增强,此外外债的兑换成本也将上涨。

由于全球央行政策利率的主导者美联储结束实质性的“零利率”政策,影响的波及将很广泛。

法国兴业银行的相关人士表示“美国加息的派生影响尚未加以考虑”。虽然欧洲中央银行(ECB)的宽松政策有缓解消极影响的效果,但是新兴市场货币的进一步贬值令人担忧。

日本经济新闻(中文版:日经中文网)黄田和宏 伦敦 报道

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 货币贬值可能导致对土耳其经济构成支撑的内需趋冷(伊斯坦布尔的商业设施) |

其他新兴市场国家也存在债务风险。英国评级公司惠誉国际评级 (Fitch Ratings)16日将巴西的国债级别从此前投资级别中最低级的“BBB-”下调一个级别至投机级别的“BB+”。理由是受国内经济疲软和政局的不透明性影响,巴西对外的金融环境出现收紧。

|

同样,南非国债也处在评价下滑至投机级别的边缘。除了资源价格下跌和国内政局的不稳定性外,如果美国加息导致货币贬值,资本外流和债务偿还能力也令人担忧。为了抑制美国加息所带来的资本外流,新兴市场国有必要采取措施应对加息和加紧推进财政健全化,但在国内经济疲软的背景下,这很可能进一步加重各国的负担。

惠誉评级的国债评级负责人James McCormack表示“如果国际资本的流向反流回美国,将产生巨大的连锁反应”。依赖对外资本的流入来弥补经济逆差的国家面临的压力将增强,此外外债的兑换成本也将上涨。

由于全球央行政策利率的主导者美联储结束实质性的“零利率”政策,影响的波及将很广泛。

法国兴业银行的相关人士表示“美国加息的派生影响尚未加以考虑”。虽然欧洲中央银行(ECB)的宽松政策有缓解消极影响的效果,但是新兴市场货币的进一步贬值令人担忧。

日本经济新闻(中文版:日经中文网)黄田和宏 伦敦 报道

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 62825.66 | -1353.61 | 06/11 | 09:39 |

| 日经亚洲300i | 3166.77 | -27.77 | 06/11 | 09:39 |

| 美元/日元 | 160.52 | 0.14 | 06/11 | 09:34 |

| 美元/人民元 | 6.7732 | 0.0012 | 06/11 | 01:34 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |