日本2014年度税收将创17来新高

2014/11/27

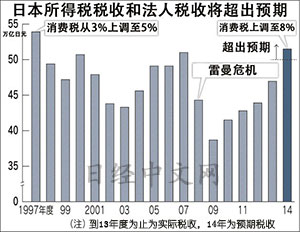

日本2014年度国家一般会计税收预计将达到51万亿日元左右,有望创出1997年度(53.9万亿日元)以来时隔17年的最高水平。受益于所得税税收和法人税税收的强劲增长,14年度税收有望比日本政府的最初预期增加1.5万亿日元左右。但如果除去因4月消费税税率由5%提高至8%而增加的4.5万亿日元税收,14年度的税收则与13年度(47万亿日元)基本持平,对财政重建的作用有限。

日本政府在编制2014年度年初预算的2013年12月,曾设想2014年度的税收预估为50万亿日元。而2014年度实际税收有望超过2000年度(50.7万亿日元)和雷曼危机之前的2007年度(51万亿日元)。

对税收增加作出贡献的是所得税和法人税。据日本经济产业省的调查,东证一部(相当于主板)上市企业的90%提高了工资。即使是中小企业和小微企业,也有60%以上进行了某种程度的加薪。所得税税收截至9月实际达到6.8万亿日元,增幅达到6.6%。

此外,法人税也由于企业业绩持续改善,极有可能超出预期。上市企业2014财年(截至15年3月)的合并经常收益有望逼近雷曼危机之前的2007财年创出的历史高点。

日本财务省为了编制补正预算案和2015年度年初预算案,自11月起启动了税收预估的调整工作。将根据11月集中发布的企业9月中期财报等数据详细计算税收,在编制补正预算案之前将修改税收预估。

税收的增加部分将成为紧急经济刺激对策的财源的一部分。日本政府计划向地方政府发放补助金,后者将以此发行商品券或补贴购买(冬季取暖用)煤油的低收入群体。如果加上2013年度预算的剩余等,作为补正预算的财源,至少能确保3万亿日元。

由于7~9月国内生产总值(GDP)快报值连续2个季度陷入负增长,日本政府已决定将原定2015年10月消费税税率提高至10%的再增税计划推迟1年半。2015年度税收与进行增税的情况相比,将减少1.5万亿日元。

为了达成使财政赤字幅度相比2010年度减半的2015年度财政重建目标,税收的增长必不可少。此外,在年初预算案的编制过程中,“在某种程度上抑制财政支出将成为前提”,高盛证券金融产品开发部部长西川昌宏表示。与此同时,必须通过成长战略推动企业业绩和收入的改善,以增加税收。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

对税收增加作出贡献的是所得税和法人税。据日本经济产业省的调查,东证一部(相当于主板)上市企业的90%提高了工资。即使是中小企业和小微企业,也有60%以上进行了某种程度的加薪。所得税税收截至9月实际达到6.8万亿日元,增幅达到6.6%。

此外,法人税也由于企业业绩持续改善,极有可能超出预期。上市企业2014财年(截至15年3月)的合并经常收益有望逼近雷曼危机之前的2007财年创出的历史高点。

日本财务省为了编制补正预算案和2015年度年初预算案,自11月起启动了税收预估的调整工作。将根据11月集中发布的企业9月中期财报等数据详细计算税收,在编制补正预算案之前将修改税收预估。

税收的增加部分将成为紧急经济刺激对策的财源的一部分。日本政府计划向地方政府发放补助金,后者将以此发行商品券或补贴购买(冬季取暖用)煤油的低收入群体。如果加上2013年度预算的剩余等,作为补正预算的财源,至少能确保3万亿日元。

由于7~9月国内生产总值(GDP)快报值连续2个季度陷入负增长,日本政府已决定将原定2015年10月消费税税率提高至10%的再增税计划推迟1年半。2015年度税收与进行增税的情况相比,将减少1.5万亿日元。

为了达成使财政赤字幅度相比2010年度减半的2015年度财政重建目标,税收的增长必不可少。此外,在年初预算案的编制过程中,“在某种程度上抑制财政支出将成为前提”,高盛证券金融产品开发部部长西川昌宏表示。与此同时,必须通过成长战略推动企业业绩和收入的改善,以增加税收。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。