全球企业气候风险信息披露将迎来国际标准

2021/11/04

围绕企业的气候变化风险信息公示问题,国际会计准则(IFRS)基金会将以2022年6月为目标制定全球通用标准。目前与环境相关的信息公示标准比较混乱,使用起来不够便利。如果能在统一的规则下公开温室气体排放量等信息,会便于投资者进行对比,对企业进行筛选。国际标准将会对投资资金的流动产生影响,还将有助于采取气候变化对策。

IFRS基金会11月3日在《联合国气候变化框架公约》第26次缔约方会议(COP26)上宣布成立负责制定标准的新组织。该组织的名称为国际可持续性准则理事会(ISSB),将以法兰克福为中心,在世界各地设立据点。亚洲地区的候选地为东京和北京。

|

| 出席COP26的各国领导人(reuters) |

包括气候变化在内的ESG(环境、社会、企业治理)信息公示一直由民间团体自行制定标准。包括主要在欧洲市场使用、面向利益相关者披露信息的标准,也有起源于美国、重视面向股东的数值信息和指标等的标准。

新标准将根据“气候变化相关财务信息披露工作组(TCFD)”的建议进行讨论,TCFD由全球金融相关部门设置,参加过ISSB成立前的筹备工作部门会议。此前TCFD只是提出了信息公示思路,而用于分析的场景和具体公示方法交由企业自己决定。虽在全球范围内得到广泛应用,但公示内容参差不齐,而且存在温室气体排放量和温室效应损失额等数值披露有限的问题。

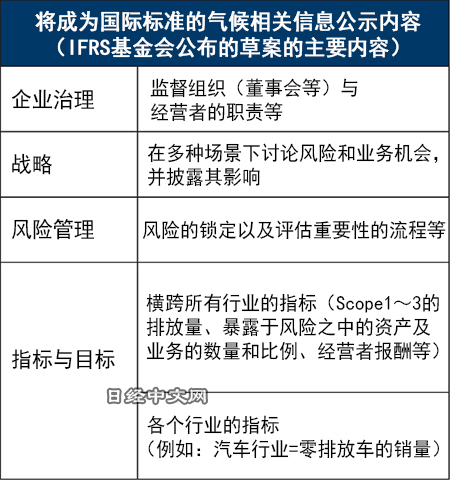

IFRS基金会负责制定国际会计标准,具有较大影响力,预计新标准将得到广泛使用。此次公布的草案的主要内容是,要求最大限度地公开温室气体排放量。

温室气体排放量因对象扩大到企业活动的多大范围而存在很大差异,被分为“Scope1~3”三个范畴。除了工厂燃烧燃料等直接产生的排放量“Scope 1”,以及由其他企业供应的电力在发电时产生的排放量“Scope 2”之外,与零部件采购等整体交易网相关的“Scope 3”也被列为信息公示对象。

|

无论属于什么行业,都要求信息公示范围涵盖到Scope 3,还需要对内容进行说明。比如,线上零售业需要说明如何纳入商品运输和流通阶段产生的排放量。

此外,还要求企业设定气候相关目标。目标涉及到广泛内容,包括是否基于科学依据得到了第三方验证、公开判断进度的指标等。企业还需要披露气候相关的企业管理体制及风险管理。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.51 | 0.13 | 06/11 | 07:17 |

| 美元/人民元 | 6.7723 | 0.0003 | 06/10 | 23:17 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |