中美经济复苏都有隐忧

2023/03/03

在中国和美国,个人消费的前景都面临消极因素。在美国,家庭的超额储蓄减少,预计年内转为负增长。同时通货膨胀和利率上升导致债务余额增加。而在中国,各行业的复苏速度存在分化,乘用车等耐用品和房地产的消费仍然疲软。如果支撑经济的个人消费明显放缓,将给经济的持续复苏带来包袱。

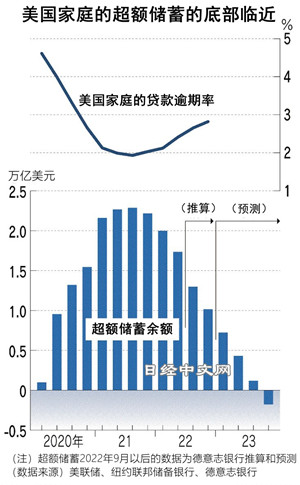

美国家庭超额储蓄在年内触底?

因新冠疫情下的财政支援而变得充裕的美国家庭的超额储蓄有可能将在2023年触底。由于通货膨胀和利率上升,家庭债务膨胀,贷款的逾期也开始增加。用于消费的资金或将减少。

美联储(FRB)的数据显示,美国家庭截至2021年9月底拥有2.28万亿美元超额储蓄,到2022年6月底减少24%。德意志银行的首席美国经济学家Matthew Luzzetti于2月上旬发布的预测显示,超额储蓄截至2022年底降至不到顶峰时一半的1.01万亿美元,将在2023年11月触底,转为负增长。

|

“很多消费者正在用光储蓄”,美国肉类加工大型企业泰森食品公司(Tyson Foods)的首席执行官(CEO)Donnie King在2月的财报说明会上如此解释业务环境的严峻。

储蓄的消化在低收入阶层更为显著。美联储的推算显示,在收入排在后25%的阶层,到2022年6月比顶峰时减少一半。在其他阶层仅减少1~3成。美国摩根士丹利的经济学家Sarah Wolfe认为,排在后25%的阶层的储蓄将在2023年6月减为零。

观察2022年年底的美国家庭债务余额,与因利率上升而放缓的住宅和汽车贷款相比,信用卡贷款大幅增加。余额比上年同期增长15%,达到9860亿美元,超过了曾创历史新高的新冠疫情前。

|

| 虽然个人消费坚挺,但储蓄正在减少(纽约,Reuters) |

随着债务增加,逾期也不断增加。发展为90天以上这一严重逾期的债务比率截至2022年底为4.0%,在9个月里增加1个百分点。被认为收入相对较低的年轻阶层的逾期明显增加。美国野村证券的经济学家雨宫爱知表示,信用卡贷款以浮动利率为基础,“通货膨胀和利率上升正在导致偿还的拖延”。

如果超额储蓄减少,消费者只能将平常的收入用于储蓄和贷款偿还。个人的储蓄率截至1月约为5%,仍低于新冠疫情前(8~9%左右)。不过与降至约2%的2022年中期相比,呈现逐步上升态势。如果消费者将平常收入的大部分投向储蓄,受影响的将是消费。

目前美国个人消费坚挺。1月零售业销售额比上月增长3%,大幅高于市场预期。美国银行分析认为,随着通货膨胀,消费者正在优先必要生活物资的支出。

美国野村证券的雨宫爱知指出,“(逾期增加和利率上升等导致的)贷款难抵消超额储蓄的正面效果,阻碍消费时期在2023年下半年会出现”。

中国经济恢复速度冷热不均

中国经济的恢复速度出现了冷热不均的情况。旅游及餐饮等服务消费坚挺,而住房及耐用品的销售仍低迷。2月的企业景气度继1月之后继续改善,但要想稳定恢复经济,需要通过改善就业等提高民间需求。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

HotNews

金融市场

| 日经225指数 | 62872.16 | -1307.11 | 06/11 | 09:33 |

| 日经亚洲300i | 3176.06 | -18.48 | 06/11 | 09:33 |

| 美元/日元 | 160.53 | 0.15 | 06/11 | 09:28 |

| 美元/人民元 | 6.7722 | 0.0002 | 06/11 | 01:28 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |