中国GDP时隔13年“破八”

2013/01/18

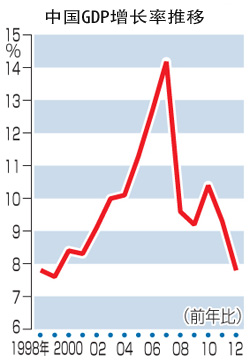

中国国家统计局于1月18日宣布,2012年10~12月国内生产总值(GDP)在剔除物价变动影响后实际较去年同期增长7.9%。2012年全年同比增长7.8%,时隔13年跌“破八”。海外需求低迷等因素造成了消极影响。受去年夏季以来的基础设施投资的支撑,目前中国经济触底迹象正日趋明显,但复苏仍然欠缺强劲势头。

中国政府自去年夏季起为刺激经济加快了基础设施投资的审批。由于投资的扩大,企业的生产活动也开始走强,目前经济正在复苏。不过,从2012年全年来看,由于欧洲债务危机的影响,外需表现低迷,同时企业在中国国内面临产能过剩问题,相比2011年增长9.3%,增速大为放缓。

此外,2011年超过2成的出口增长率在2012年则降至7.9%。欧洲经济疲软产生了负面影响。出口的放缓还波及到了中国国内的生产活动,2012年规模以上工业增加值同比增长10.0%,未能达到2011年的水平(增长13.9%)。

目前,铁路建设等基础设施建设项目正在推进,投资正逐步回升。但是,从除农村地区外的固定资产投资(设备投资和建设投资的总和)来看,2012年增长20.6%,低于2011年的23.8%)。由此可见,基础设施建设投资仅是对经济构成支撑。

消费虽然表现坚挺,但尚未具备拉动中国经济整体的强大力量。2012年社会消费品零售总额(零售业销售额)增长14.3%,与2011年增长17.1%相比出现放缓。同时,2012年的新车销量增长4.3%,连续2年仅保持1位数增长。

12月召开的中央经济工作会议上确定了重视扩大内需、力争实现稳定增长的方针。2012年实现了增长7.5%的政府目标。不少市场人士认为,2013年投资增加的效果将继续显现,有望确保8%左右的增长。

当然,外需的前景仍然充满不确定性,同时人民币汇率也呈现升值态势,在这样的背景下,出口能在多大程度上复苏仍难以判断。但房地产价格上涨,出现了泡沫风险。由于收入差距的扩大,消费也未能取得增长,能否走上持续稳定增长的轨道仍将是课题。(大越匡洋 北京报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| kyodo |

此外,2011年超过2成的出口增长率在2012年则降至7.9%。欧洲经济疲软产生了负面影响。出口的放缓还波及到了中国国内的生产活动,2012年规模以上工业增加值同比增长10.0%,未能达到2011年的水平(增长13.9%)。

目前,铁路建设等基础设施建设项目正在推进,投资正逐步回升。但是,从除农村地区外的固定资产投资(设备投资和建设投资的总和)来看,2012年增长20.6%,低于2011年的23.8%)。由此可见,基础设施建设投资仅是对经济构成支撑。

消费虽然表现坚挺,但尚未具备拉动中国经济整体的强大力量。2012年社会消费品零售总额(零售业销售额)增长14.3%,与2011年增长17.1%相比出现放缓。同时,2012年的新车销量增长4.3%,连续2年仅保持1位数增长。

12月召开的中央经济工作会议上确定了重视扩大内需、力争实现稳定增长的方针。2012年实现了增长7.5%的政府目标。不少市场人士认为,2013年投资增加的效果将继续显现,有望确保8%左右的增长。

当然,外需的前景仍然充满不确定性,同时人民币汇率也呈现升值态势,在这样的背景下,出口能在多大程度上复苏仍难以判断。但房地产价格上涨,出现了泡沫风险。由于收入差距的扩大,消费也未能取得增长,能否走上持续稳定增长的轨道仍将是课题。(大越匡洋 北京报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.10 | -0.17 | 06/15 | 22:25 |

| 美元/人民元 | 6.7699 | 0.0035 | 06/15 | 14:25 |

| 道琼斯指数 | 51202.26 | 353.51 | 06/12 | close |

| 富时100 | 10471.350 | -0.370 | 06/15 | 14:14 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |