日本养老金制度什么样

2014/01/24

作为发达国家,日本制定了怎样的养老金(日语称“年金”)制度,为人们提供年老后的生活保障呢?让我们具体了解一下。

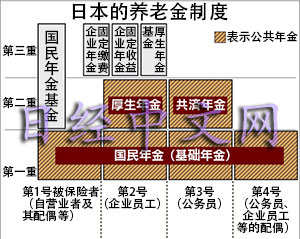

日本的养老金制度由三层构成。第一层是覆盖最广的国民年金。日本法律规定所有20岁以上60岁以下的国民不分职业都有义务参加国民年金。参保者目前每月要向国民年金保险上缴1万5040日元(当前汇率约合人民币876元)保费,目前平均每个月可领取5.5万日元的年金。现在日本共有约6800万人加入了国民年金。国民年金又被称为基础年金。

第二层是厚生年金和共济年金制度。在日本受雇于企业等的正式员工有义务参加厚生年金。年金的保费由员工和企业折半出资。而公务员等则参加共济年金,保费也是个人和国家折半。自营业者以及企业员工、公务员等的没有工作的配偶等,既没有参加厚生、共济年金的义务,也不享受该年金制度的保障,但可以享受基础年金。

以上两重年金制度在法律上规定了国民的参加义务,秉承的是正在工作的年轻人扶养前代老人,因此被统称公共年金。

为了进一步增加人们年老后的收入,让人们可以安心养老。除了公共年金之外日本还有企业年金。企业年金是日本养老金制度的第三层。

企业年金有很多不同种类,一种为厚生年金基金制度。该项制度是大企业或者一些企业联合组建基金,企业方和员工向基金缴费,为了基金的规模效应,法律允许将本应上交厚生年金保险的部分转投到某厚生年金基金中加以投资运用。当然该厚生年金基金必须向厚生年金缴纳利息等。

此外还有固定收益(日语为“确定给付”,英语表述为“Defined Benefit”)企业年金,这种年金基本固定企业职工年老后获得收入的金额,然后根据这一金额计算出现在每个月必须向该保险系统缴纳的保费。这项保费也由企业和劳动者分担。于此相对的有固定缴费(日语为“确定据出”,英语为“Defined Contribution”)企业年金,该年金规定了每个月缴费的金额,但收益要根据投资的效益决定。

受老龄化影响,现在日本任何一种年金制度,都存在支付增多的同时新加入者减少的问题,年金的财政状况越来越严峻。各种养老金也基本上朝着65岁开始领取的方向调整。

此外,日本国会议员等政治家还有议员年金制度。 版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

日本的养老金制度由三层构成。第一层是覆盖最广的国民年金。日本法律规定所有20岁以上60岁以下的国民不分职业都有义务参加国民年金。参保者目前每月要向国民年金保险上缴1万5040日元(当前汇率约合人民币876元)保费,目前平均每个月可领取5.5万日元的年金。现在日本共有约6800万人加入了国民年金。国民年金又被称为基础年金。

|

以上两重年金制度在法律上规定了国民的参加义务,秉承的是正在工作的年轻人扶养前代老人,因此被统称公共年金。

为了进一步增加人们年老后的收入,让人们可以安心养老。除了公共年金之外日本还有企业年金。企业年金是日本养老金制度的第三层。

企业年金有很多不同种类,一种为厚生年金基金制度。该项制度是大企业或者一些企业联合组建基金,企业方和员工向基金缴费,为了基金的规模效应,法律允许将本应上交厚生年金保险的部分转投到某厚生年金基金中加以投资运用。当然该厚生年金基金必须向厚生年金缴纳利息等。

此外还有固定收益(日语为“确定给付”,英语表述为“Defined Benefit”)企业年金,这种年金基本固定企业职工年老后获得收入的金额,然后根据这一金额计算出现在每个月必须向该保险系统缴纳的保费。这项保费也由企业和劳动者分担。于此相对的有固定缴费(日语为“确定据出”,英语为“Defined Contribution”)企业年金,该年金规定了每个月缴费的金额,但收益要根据投资的效益决定。

受老龄化影响,现在日本任何一种年金制度,都存在支付增多的同时新加入者减少的问题,年金的财政状况越来越严峻。各种养老金也基本上朝着65岁开始领取的方向调整。

此外,日本国会议员等政治家还有议员年金制度。 版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 64179.27 | -1237.36 | 06/10 | close |

| 日经亚洲300i | 3194.54 | -93.82 | 06/10 | close |

| 美元/日元 | 160.53 | 0.34 | 06/11 | 05:43 |

| 美元/人民元 | 6.7718 | 0.0000 | 06/10 | 21:41 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | 16:20 |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3993.2258 | -16.8049 | 06/10 | close |

| 恒生指数 | 24407.96 | -157.94 | 06/10 | close |

| 纽约黄金 | 4260.0 | -75.9 | 06/09 | close |