美国页岩气打击资源型国家

2013/01/07

|

液化天然气生产和出口项目“唐古(Tangguh)”位于印度尼西亚东部的新几内亚岛。主导该项目的英国石油巨头BP于12月26日与印度尼西亚国营电力公司PLN签署了协议。协议内容是自2013年起,在20年里每年平均供应120万吨。

美国优先采购本国产液化气

本来印度尼西亚生产液化气是为了出口。虽然自去年起已经开始扩大国内消费,但加快这一趋势的战略调整则源于“页岩气革命”后的美国企业的变化。唐古产液化气自2009年起一直向日本、韩国、中国以及美国出口,但由于美国企业向采购本国产天然气倾斜,美国已经与印度尼西亚政府就部分停止采购唐古产液化天然气达成了协议。

其背景是美国产天然气具有很强的价格竞争力。日本等国家以每100万BTU(英国热量单位)约17美元的价格进口液化天然气,但在“页岩气革命”后的美国,采购成本已经降至不到4美元。

唐古产液化天然气也面临出口价格下滑问题。目前对中国出口价格为每100万BTU 3.35美元。印度尼西亚政府计划2013年初向中国派出谈判小组,以针对提高液化天然气出口价格进行磋商,但前景并不乐观。

重型机械将受到影响

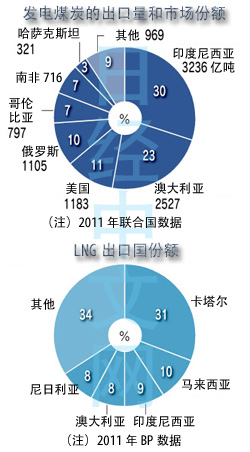

印度尼西亚拥有号称世界最大出口量的发电用煤炭,而这个领域也将承受沉重打击。将能源重心转向天然气的美国今后将积极出口煤炭,再加上中国经济增长放缓,亚洲市场的煤炭过剩形势正日趋加剧。12月的标准煤价格为每吨81.75美元,与创出最近高点的2011年10月的119.24美元相比下降明显。目前则徘徊在2010年2月以来的最低点附近。

此外,影响还将扩大到其他行业。印度尼西亚的煤炭巨头相继缩小了生产和投资计划,因此矿山用重型机械的销售陷入了低迷。美国卡特彼勒曾计划2013年初投资4千~5千万美元扩建印尼西爪哇省的工厂,但目前已经推迟这一计划。

|

| 在澳大利亚,今后数年里大型液化气开发项目将相继投入运行图为东北部正在开发的项目 |

卡塔尔瞄准日本市场

澳大利亚力争到2020年超过卡塔尔、跃居世界最大液化气出口国。而目前澳大利亚也将被迫调整战略。原因在于液化气价格下行压力日渐增强,这将给预定今后数年里投入运行的7个大型液化气项目造成消极影响。而人工费高涨等原因导致的成本上升将成为另一个消极因素,因此液化气项目的盈利情况正在急剧恶化。

美国雪佛龙宣布,澳大利亚西北部海域的“高更(Gorgon)”液化气项目的设备建设费用增至520亿美元,比2009年投资决策阶段增加了2成。投入运行时间也从2014年底推迟到了2015年上半年。而英国BG和澳大利亚Santos公司也已先后宣布扩大开发投入。

卡塔尔正在探讨进军日本等亚洲市场。由于核电站停止运行,日本的液化气需求大为增加。最近,卡塔尔与泰国签署了首个液化气长期供给协议。而俄罗斯也在积极向日本销售液化气。(渡边祯央 雅加达报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.13 | -0.14 | 06/16 | 00:00 |

| 美元/人民元 | 6.7628 | -0.0036 | 06/15 | 16:00 |

| 道琼斯指数 | 51845.62 | 643.36 | 06/15 | 10:54 |

| 富时100 | 10436.350 | -35.370 | 06/15 | 15:49 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |