液晶面板两极分化 电视低迷手机坚挺

2013/04/18

平板电视液晶面板的价格仍持续低迷。原因在于中国面板厂商持续保持高开工率,而中国国内的电视需求却增长乏力,面板出现供过于求。另一方面,用于智能手机和平板电脑的中小尺寸液晶面板以高功能产品为中心,需求表现坚挺。一部分面板的行情正在上行。此外,还出现了呈现上涨态势的零部件。

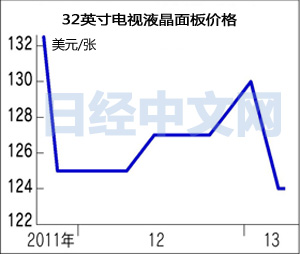

从电视液晶面板的价格来看,目前交易的3月供货产品为主力的32英寸面板,每张为124美元,相比去年底下跌了5%。各大型面板厂商积压的库存达到5~6周的供货量,比适当水平高出1~1.5周。在面板厂商减产导致供需紧张的去年底,市场行情曾出现上涨,但1月以后再次出现供过于求,因此行情转为了下跌。

在世界最大市场中国,电视需求减速迹象明显。不但经济增长正在放缓,而且显像管电视的升级换代需求也在减少。由于节能电视补贴制度将于5月底结束,目前中国的电视厂商正在紧急采购。很多观点认为,6月以后,一直受到补贴推动的面板采购意愿将下降。虽然有人对4月底开始的五一节商战有所期待,但前景仍充满不确定性。

多数观点认为,在需求将季节性走强的今年下半年,以32英寸面板为中心,将出现供不应求的局面。韩国和台湾厂商已经转向生产利润率更高的40英寸以上的大英寸产品,同时正在控制增产投资。虽然难以期望市场大幅扩大,但由于供给减少,市场行情有可能转暖。

用于智能手机和平板电脑的中小尺寸液晶面板以高功能产品为中心,需求非常强劲。以韩国三星电子的“GalaxyS4”为首,各公司的旗舰机型配备的全高清(HD)面板等高精细产品由于供给厂商有限,采购商询价非常积极。中小尺寸液晶面板的通用产品由于尺寸和规格不同,很多产品的过剩迹象越来越强。以新兴市场国家为中心,市场领域正在扩大,但低价格产的降价压力仍然很强。市场行情的两极分化趋势正日趋鲜明。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

在世界最大市场中国,电视需求减速迹象明显。不但经济增长正在放缓,而且显像管电视的升级换代需求也在减少。由于节能电视补贴制度将于5月底结束,目前中国的电视厂商正在紧急采购。很多观点认为,6月以后,一直受到补贴推动的面板采购意愿将下降。虽然有人对4月底开始的五一节商战有所期待,但前景仍充满不确定性。

多数观点认为,在需求将季节性走强的今年下半年,以32英寸面板为中心,将出现供不应求的局面。韩国和台湾厂商已经转向生产利润率更高的40英寸以上的大英寸产品,同时正在控制增产投资。虽然难以期望市场大幅扩大,但由于供给减少,市场行情有可能转暖。

用于智能手机和平板电脑的中小尺寸液晶面板以高功能产品为中心,需求非常强劲。以韩国三星电子的“GalaxyS4”为首,各公司的旗舰机型配备的全高清(HD)面板等高精细产品由于供给厂商有限,采购商询价非常积极。中小尺寸液晶面板的通用产品由于尺寸和规格不同,很多产品的过剩迹象越来越强。以新兴市场国家为中心,市场领域正在扩大,但低价格产的降价压力仍然很强。市场行情的两极分化趋势正日趋鲜明。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论