亚洲材料价格跌势强 中国仍过剩

2012/11/27

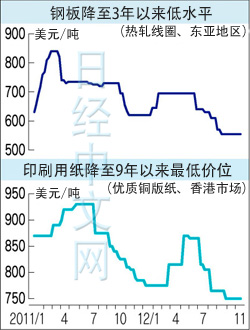

目前在亚洲地区,钢铁、纸张及石油化学产品等主要材料的价格下降趋势正在蔓延。钢板在亚洲地区交易价格位于3年以来最低水平,印刷用纸处于9年以来最低价位。以中国为中心产能正持续增强,但另一方面,面向欧洲的出口等陷入停滞状态,出现供应过剩。虽然有观点指出中国经济发展减速状况开始得到缓解,但设备依然处于过剩状态。

钢铁方面,可加工成作为汽车零部件的钢板等的热轧线圈在东亚地区的价格目前为1吨550~560美元,与上一年同期相比大约低11%,处于约3年以来的最低水平。

作为全球最大的钢铁生产国,目前中国的钢材需求处于低迷状态,但另一方面,产能却在不断扩大。宝山钢铁及武汉钢铁目前正在新建大型工厂。据中国业界团体预测2012年年底粗钢产能为9亿吨,与08年相比将增加4成。

印刷用纸方面,用于杂志封面的优质铜版纸在香港市场上的价格为1吨750美元左右,是9年零8个月以来的最低价。据日本造纸行业推测,2011年,中国作为造纸原料的纸浆产量为902万吨,超过了日本(900万吨)。

石化产品方面,作为用于家电的合成树脂原料的丙烯腈在亚洲地区的价格为1吨1750美元左右。与达到史上最高值的2011年4月相比,下降了4成。在亚洲和中东地区,作为石化产品基础原料的乙烯年产能在最近3年时间内已经提高到7400万吨左右,增加了4成。

2008年经济危机之后,中国出台了4万亿元的经济刺激措施。日本石油化学工业协会会长小林喜光认为因此而得到强化的设备相继启动。

亚洲地区材料通货紧缩局面也对日本国内产生了影响。钢材方面,从韩国等国家流入了低价产品。作为建设用钢材的H型钢价格与达到近期最高价的2011年5月相比,下降了18%。冷轧薄钢板与11年6月相比也下降了15%。

新日铁住金副社长本部文雄表示,“目前还无法判断亚洲与日本钢材价格下降趋势何时会停止”。

在日本国内,决定进行减产的材料企业日益增多。在树脂原料苯酚领域,产能位居全球第2位的三井化学从11月起开始进行减产,减产幅度为日本国内产能的3成,并停止向中国出口。日本制纸集团在纸张和纸板方面,与最初的计划相比,也减产7%。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

作为全球最大的钢铁生产国,目前中国的钢材需求处于低迷状态,但另一方面,产能却在不断扩大。宝山钢铁及武汉钢铁目前正在新建大型工厂。据中国业界团体预测2012年年底粗钢产能为9亿吨,与08年相比将增加4成。

印刷用纸方面,用于杂志封面的优质铜版纸在香港市场上的价格为1吨750美元左右,是9年零8个月以来的最低价。据日本造纸行业推测,2011年,中国作为造纸原料的纸浆产量为902万吨,超过了日本(900万吨)。

石化产品方面,作为用于家电的合成树脂原料的丙烯腈在亚洲地区的价格为1吨1750美元左右。与达到史上最高值的2011年4月相比,下降了4成。在亚洲和中东地区,作为石化产品基础原料的乙烯年产能在最近3年时间内已经提高到7400万吨左右,增加了4成。

2008年经济危机之后,中国出台了4万亿元的经济刺激措施。日本石油化学工业协会会长小林喜光认为因此而得到强化的设备相继启动。

亚洲地区材料通货紧缩局面也对日本国内产生了影响。钢材方面,从韩国等国家流入了低价产品。作为建设用钢材的H型钢价格与达到近期最高价的2011年5月相比,下降了18%。冷轧薄钢板与11年6月相比也下降了15%。

新日铁住金副社长本部文雄表示,“目前还无法判断亚洲与日本钢材价格下降趋势何时会停止”。

在日本国内,决定进行减产的材料企业日益增多。在树脂原料苯酚领域,产能位居全球第2位的三井化学从11月起开始进行减产,减产幅度为日本国内产能的3成,并停止向中国出口。日本制纸集团在纸张和纸板方面,与最初的计划相比,也减产7%。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论