安川电机净利润预计增至2.2倍,中国需求仍强劲

2021/10/09

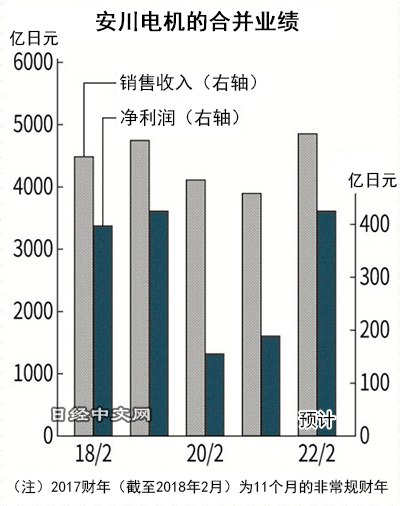

安川电机10月8日宣布,预计2021财年(截至2022年2月)合并净利润(国际会计准则)增至425亿日元,是上年的2.2倍。比此前的预期高出15亿日元,连续2个季度上调。从预示前景的订单情况来看,虽然中国经济放缓等引发担忧,但最近季度的订单高于分析师预期。纯电动汽车(EV)和半导体等的制造设备需求坚挺,维持在高水平。

|

安川电机预计2021财年销售收入(相当于营业收入)增长24%,达到4850亿日元,营业利润增至2.1倍的580亿日元。分别比此前预期增加250亿日元和40亿日元。从整个财年的分析师预测平均值(日本Quick Consensus公司)来看,销售收入为4789亿日元,营业利润为590亿日元,净利润为428亿日元,上调后的数据与市场预测基本相近。

与分析师预期不同的是6~8月的订单,仅比上季度减少1%。由于中国的季节性因素,与3~5月相比,往年6~8月呈现减少态势,分析师当中很多声音预计会减少近1成。

|

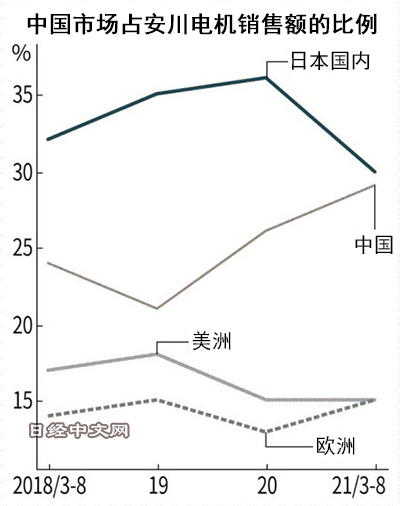

占安川电机的销售额近3成的中国的景气度出现恶化,中国国家统计局发布的9月制造业采购经理人指数(PMI)为49.6,时隔1年7个月低于50的荣枯线。新车销量截至8月连续4个月低于上年同月,降幅也在扩大。

尽管如此,安川电机社长小笠原浩在8日的记者会上透露,“订单在9月和10月初也维持接近最佳状态的状况”。全球半导体和电子零部件需求正在推高电机和机器人的洽购。

该公司经营层针对中国市场的强劲势头的持续性表示,汽车电动化是不可逆的潮流,虽然新车销售暂时下滑,但厂商仍在积极引进设备。此外,被称为“新型基础设施”的高速通信标准“5G”的基站和光伏面板等的加工需求也在增加。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。