货船造价4年跌一半

2012/08/17

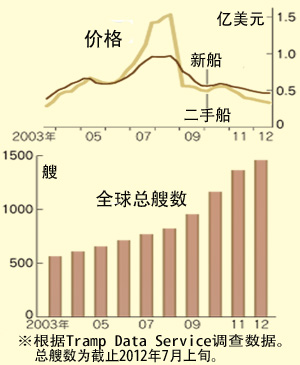

| CAPE型干散货船的价格和船数 |

|

二手CAPE型干散货船的价格(船龄为5年左右)目前为每艘3300万美元左右。与2008年的最高价相比下降了近8成,同时创出了2003年夏季以来的最低价。与新建船舶相比,二手船舶可以在短时间内交付使用,因此比新建船舶更容易受到未来供求关系的影响。

干散货船供过于求的情况在全球范围内都很严重。中国6月的粗钢产量较去年同月仅增长0.6%,铁矿石和煤炭的运输量增长也未能达到预期。中国的生产活动放缓迹象正日趋明显,例如4~6月实际国内生产总值(GDP)增长率时隔约3年后降到了8%下方。

此外,干散货船从预订到交付使用需要3~4年左右,在2008年之前预订的船舶目前正处于相继竣工的状态。因此,新建船舶订单很少,目前造船公司不得不以低价承接订单。

据调查公司日本Tramp Data Service统计显示,截至今年7月,全球CAPE型干散货船为1460艘,相比2009年年底增加了53%,今年年内还将有约140艘即将完工。此外,新建船舶正在走向大型化,运输能力的增速超过了数量增速。根据日本邮船进行的调查,2013年CAPE型干散货船的船舱容量与2009年相比,预计将增长近8成。

干散货船的运费行情也正处于低迷状态。衡量运费综合变动的波罗的海干散货综合运费指数(Baltic Dry Index,简称BDI,以1985年为1000点)在8月14日为750点。与7月上旬的近期最高点相比,1个月时间内下降了3成以上,创出了5个半月以来的新低。2008年,该指数曾经一度超过1万点,但在雷曼危机后出现了暴跌。

不仅铁矿石等矿产资源,谷物的运输需求也表现低迷。南美谷物收获期已经结束,向中国的运输需求出现了减少。以主要运输谷物的中型巴拿马型干散货船(载重量为7万吨级)为例,目前海运公司向船主支付的运费(每日)自7月中旬创出近期最高点以来,已经下跌了3成。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。