中国扩大小麦大米进口 影响国际行情

2013/11/12

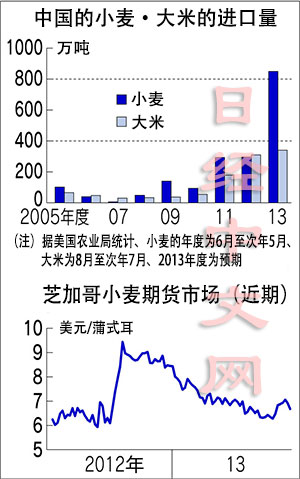

中国小麦和大米的进口正在扩大。预计中国本年度小麦的进口量将增至上一年度的约3倍,大米的进口量也将增加约10%。过去中国进口大豆和玉米用作饲料的情况比较突出,很少进口原则上要自给自足的主食。但由于产量增长放缓加上消费量不断增长,主食似乎也不得不依赖进口。中国的采购开始对呈疲软趋势的谷物国际价格构成支撑。

“今年中国已经进口了670万吨小麦,估计还需进口200~300万吨,如果中国追加采购,这将成为支撑小麦行情的主要因素”,日本商社三井物产的小麦采购负责人这样表示。美国农业部11月8日发布的供需预期显示,预计中国本年度(2013年6月~ 14年5月)的小麦进口量将增至上一年度的2.9倍,达850万吨。为促进自己自足,中国政府对小麦设定了进口配额(964万吨),最近几年的进口量一直只有100~300万吨。但预计本年度从美国、澳大利亚和加拿大的进口量将接近进口配额。

为何进口量如此迅猛增长?一是受今年春季多雨天气影响,夏季收割的冬小麦的收成出现下滑。据美国农业部预计,本年度中国小麦的产量将与上一年度持平,为2100万吨,不过市场上不少观点预计产量将减少300万吨左右。另一个原因是结构性供给增长放缓。商品市场调查公司COMMODITY INTELLIGENCE社长近藤雅世指出“中国农业用水严重不足,另外农地不断被用作工业用地和住宅用地”。小麦的收割面积自09年度以后基本处于增长停滞状态。

另一方面,需求则连续5年持续增加。本年度与08年度相比增长了19%,估计将增至1亿2550万吨。丸红经济研究所所长美甘哲秀指出“随着肉类消费扩大带来的饲料需求增长,被用作饲料的低级小麦需求有所增加。由于政府保护,中国的小麦价格处于高位,进口产品容易流入”。美国农业部预计本年度中国的小麦需求缺口为450万吨。加上市场预测的产量减少的300万吨,缺口将达到750万吨。为了弥补这一缺口,中国正在加紧进口小麦。

大米的情况也是一样,由于产量增长放缓加之需求增加,中国开始依赖从外国进口来弥补缺口。预计本年度(13年8月~14年7月)的进口量将增长10%,增至340万吨,连续6年持续增长。不过,进口量仍大幅低于进口配额的532万吨,仅占日本内需的约40%。因此,现阶段对泰国大米等国际价格的影响较小。

进口量达日本内需量的1.5倍、对国际价格影响较大的是小麦。谷物咨询公司Green County代表大本尚之指出“虽然由于丰收谷物行情疲软,但是小麦的全球库存较少。另外小麦的收割时间较早,成为谷物行情的风向标”。实际上从9月中旬到10月下旬由于中国扩大进口等原因,芝加哥小麦期货价格上涨了10%以上,小麦价格的上涨还对呈疲软态势的谷物行情构成支撑。

由于芝加哥小麦期货价格上涨以及美元升值日元贬值,从10月至明年3月,连续3个季度推高了日本政府的进口小麦价格。明年4~9月的销售价格要看当时的市场行情,不过市场预计中国将追加采购。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 浜部贵司

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

为何进口量如此迅猛增长?一是受今年春季多雨天气影响,夏季收割的冬小麦的收成出现下滑。据美国农业部预计,本年度中国小麦的产量将与上一年度持平,为2100万吨,不过市场上不少观点预计产量将减少300万吨左右。另一个原因是结构性供给增长放缓。商品市场调查公司COMMODITY INTELLIGENCE社长近藤雅世指出“中国农业用水严重不足,另外农地不断被用作工业用地和住宅用地”。小麦的收割面积自09年度以后基本处于增长停滞状态。

另一方面,需求则连续5年持续增加。本年度与08年度相比增长了19%,估计将增至1亿2550万吨。丸红经济研究所所长美甘哲秀指出“随着肉类消费扩大带来的饲料需求增长,被用作饲料的低级小麦需求有所增加。由于政府保护,中国的小麦价格处于高位,进口产品容易流入”。美国农业部预计本年度中国的小麦需求缺口为450万吨。加上市场预测的产量减少的300万吨,缺口将达到750万吨。为了弥补这一缺口,中国正在加紧进口小麦。

大米的情况也是一样,由于产量增长放缓加之需求增加,中国开始依赖从外国进口来弥补缺口。预计本年度(13年8月~14年7月)的进口量将增长10%,增至340万吨,连续6年持续增长。不过,进口量仍大幅低于进口配额的532万吨,仅占日本内需的约40%。因此,现阶段对泰国大米等国际价格的影响较小。

进口量达日本内需量的1.5倍、对国际价格影响较大的是小麦。谷物咨询公司Green County代表大本尚之指出“虽然由于丰收谷物行情疲软,但是小麦的全球库存较少。另外小麦的收割时间较早,成为谷物行情的风向标”。实际上从9月中旬到10月下旬由于中国扩大进口等原因,芝加哥小麦期货价格上涨了10%以上,小麦价格的上涨还对呈疲软态势的谷物行情构成支撑。

由于芝加哥小麦期货价格上涨以及美元升值日元贬值,从10月至明年3月,连续3个季度推高了日本政府的进口小麦价格。明年4~9月的销售价格要看当时的市场行情,不过市场预计中国将追加采购。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 浜部贵司

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.23 | -0.04 | 06/16 | 02:11 |

| 美元/人民元 | 6.7700 | 0.0036 | 06/15 | 18:11 |

| 道琼斯指数 | 51889.06 | 686.80 | 06/15 | 13:06 |

| 富时100 | 10430.620 | -41.100 | 06/15 | 16:35 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |