美洲发电煤炭流入亚洲

2013/03/28

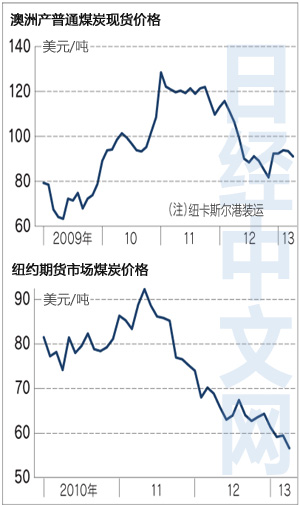

用于发电的煤炭(普通煤)的价格持续走低。作为亚洲煤炭价格指标,澳大利亚产发电用煤现货价格比上一年下降了18%。美国天然气发电增加导致煤炭需求低迷,因此发电用煤价格出现了大幅下跌。北美和南美产发电用煤正在流入亚洲。虽然中国的进口依然稳定增长,但仍然抵挡不住全球供应的增长。

“国内的矿山似乎无论如何都必须实现销售额和盈利目标”,中国大型电力公司的一名采购负责人就中国的国内情况这样说。

中国全年煤炭需求超过35亿吨,小幅降价也将导致煤炭公司的销售额大幅减少。地方政府希望保持煤炭价格高位,以推高经济增长数据。

这种情况在中国国内价格和亚洲价格的差异上得到了体现。作为国内价格指标,河北省秦皇岛煤炭现货价格在2月底为每吨108美元左右,相比存在竞争关系的澳大利亚产煤炭,每吨价格高出大约17美元。2011年夏季以来,中国国内价格持续处于较高状态。

受此影响,中国的电力公司正在大幅扩大煤炭进口。2012年的进口量为1亿8000万吨(包括无烟煤等),比上一年增长3成。

但即使全球最大需求国中国增加进口,亚洲煤炭价格仍然面临沉重的上涨压力。据日本能源信息公司CoalinQ统计显示,作为价格指标的澳大利亚产煤炭现货价格为每吨91.08美元(纽卡斯尔港煤炭价格)。去年11月一度出现反弹,但12月以来徘徊于90~94美元。其原因在于供应增速超过需求增速。

“由于销售低迷,正在减产”,3月上旬在美国南部休斯顿举行的能源论坛午餐会上,美国大型煤炭公司的负责人在回答日本能源相关人士有关美国普通煤炭的情况时如此表示。美国能源信息局(EIA)表示,美国的发电运营商2012年消耗的煤炭为8亿2400万吨,较去年减少12%。

需求减少拉低了价格。纽约期货市场的煤炭价格在3月中旬为每吨56.60美元,比上一年同期下降21%。

2012年1~9月,美国煤炭出口量为4300万吨。较去年同期高53%,在减产后仍然过剩的煤炭都被用于出口。此外,此前向美国出口煤炭的哥伦比亚和南非也在积极扩大对亚洲出口,这已经成为加剧亚洲煤炭供过于求的因素之一。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

中国全年煤炭需求超过35亿吨,小幅降价也将导致煤炭公司的销售额大幅减少。地方政府希望保持煤炭价格高位,以推高经济增长数据。

这种情况在中国国内价格和亚洲价格的差异上得到了体现。作为国内价格指标,河北省秦皇岛煤炭现货价格在2月底为每吨108美元左右,相比存在竞争关系的澳大利亚产煤炭,每吨价格高出大约17美元。2011年夏季以来,中国国内价格持续处于较高状态。

受此影响,中国的电力公司正在大幅扩大煤炭进口。2012年的进口量为1亿8000万吨(包括无烟煤等),比上一年增长3成。

但即使全球最大需求国中国增加进口,亚洲煤炭价格仍然面临沉重的上涨压力。据日本能源信息公司CoalinQ统计显示,作为价格指标的澳大利亚产煤炭现货价格为每吨91.08美元(纽卡斯尔港煤炭价格)。去年11月一度出现反弹,但12月以来徘徊于90~94美元。其原因在于供应增速超过需求增速。

“由于销售低迷,正在减产”,3月上旬在美国南部休斯顿举行的能源论坛午餐会上,美国大型煤炭公司的负责人在回答日本能源相关人士有关美国普通煤炭的情况时如此表示。美国能源信息局(EIA)表示,美国的发电运营商2012年消耗的煤炭为8亿2400万吨,较去年减少12%。

需求减少拉低了价格。纽约期货市场的煤炭价格在3月中旬为每吨56.60美元,比上一年同期下降21%。

2012年1~9月,美国煤炭出口量为4300万吨。较去年同期高53%,在减产后仍然过剩的煤炭都被用于出口。此外,此前向美国出口煤炭的哥伦比亚和南非也在积极扩大对亚洲出口,这已经成为加剧亚洲煤炭供过于求的因素之一。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.04 | -0.23 | 06/15 | 23:50 |

| 美元/人民元 | 6.7688 | 0.0024 | 06/15 | 15:50 |

| 道琼斯指数 | 51804.40 | 602.14 | 06/15 | 10:44 |

| 富时100 | 10435.710 | -36.010 | 06/15 | 15:39 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |