中国急需引入存款保险制度

2013/01/28

中国面向农民的小微金融机构和农村信用社接连出现挤兑风潮和破产案例。虽然金融当局一直在推动经营基础薄弱的农村信用社重组,但还是出现了因为无法承受经济减速和房地产行情低迷而破产的情况。由于规模较小,所以不会直接危及金融系统的稳定,但无法取回全部存款的农民的不满日趋强烈,引入存款保险制度已成当务之急。

挤兑风波发生在位于上海市北部约350公里的江苏省盐城市陈洋农民资金互助合作社。由于当地的一家担保公司破产,合作社资金周转困难的传言沸沸扬扬。要求提取存款的储户涌入合作社,资金链断裂的该合作社去年11月初到12月9日停止了营业。

之后于12月10日重新营业。合作社负责人强调财务制度的健全:“我们没有借钱给担保公司,在相关部门的检查中也没有问题。现在对于顾客的提款要求,全部都能满足”。不过附近一家商店的店主说:“因为信不过合作社,已经将存款转到了国有银行”。

挤兑风潮的背景是去年10月江苏省接连有农村信用社破产。该省北部连云港市的4家农村信用社由于收不回贷给地产商的钱,4家信用社几乎同时停业。

当地政府表示信用社存在违法行为,公安部门逮捕了实际负责人,将使用税款补偿储户的部分损失。不过,只对5000元以下的存款给予全额补偿,80万元以上的储户目前只能获得10%的补偿。虽然当地政府表示2014年10月前将全额补偿,但仍有很多储户不满。

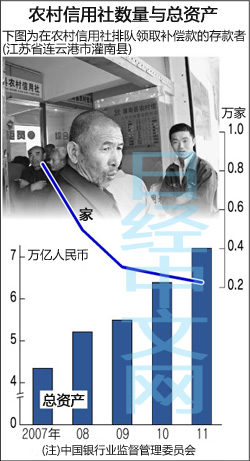

农村信用社是为农民服务的互助组织。据中国银行业监督管理委员会(银监会)统计,截至11年底全国有2265家农村信用社,总资产占中国金融机构整体的6%。

中国的农村信用社没有全国规模的上级组织,如果经营恶化便不得不依靠自己的力量进行重建。金融当局的方针是通过经营整合来扩大规模,向股份公司制银行转型,从而实现稳定经营。虽然重组取得了一定成果,信用社数量减少到07年底的4分之1,但江苏省信用社的破产显示出其经营恶化速度超过了预想。

当地政府出面补偿破产农村信用社储户的做法十分少见。中国没有存款保险制度,因此即使金融机构破产了,储户在原则上也得不到补偿。

如果没有金融安全网,储户对金融机构安全性的担忧便很容易升温。储户的挤兑行为,会使金融机构资金周转更加困难,陷入恶性循环。

中国人民银行(央行)和银监会在截至十二五规划中,提出要设立存款保险制度。不过,征收存款保险费将增加储户和金融机构的负担。因此,破产风险较小的国有银行对引入该制度持谨慎态度,存款保险制度能否按计划推行仍存在不确定因素。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

之后于12月10日重新营业。合作社负责人强调财务制度的健全:“我们没有借钱给担保公司,在相关部门的检查中也没有问题。现在对于顾客的提款要求,全部都能满足”。不过附近一家商店的店主说:“因为信不过合作社,已经将存款转到了国有银行”。

挤兑风潮的背景是去年10月江苏省接连有农村信用社破产。该省北部连云港市的4家农村信用社由于收不回贷给地产商的钱,4家信用社几乎同时停业。

当地政府表示信用社存在违法行为,公安部门逮捕了实际负责人,将使用税款补偿储户的部分损失。不过,只对5000元以下的存款给予全额补偿,80万元以上的储户目前只能获得10%的补偿。虽然当地政府表示2014年10月前将全额补偿,但仍有很多储户不满。

农村信用社是为农民服务的互助组织。据中国银行业监督管理委员会(银监会)统计,截至11年底全国有2265家农村信用社,总资产占中国金融机构整体的6%。

中国的农村信用社没有全国规模的上级组织,如果经营恶化便不得不依靠自己的力量进行重建。金融当局的方针是通过经营整合来扩大规模,向股份公司制银行转型,从而实现稳定经营。虽然重组取得了一定成果,信用社数量减少到07年底的4分之1,但江苏省信用社的破产显示出其经营恶化速度超过了预想。

当地政府出面补偿破产农村信用社储户的做法十分少见。中国没有存款保险制度,因此即使金融机构破产了,储户在原则上也得不到补偿。

如果没有金融安全网,储户对金融机构安全性的担忧便很容易升温。储户的挤兑行为,会使金融机构资金周转更加困难,陷入恶性循环。

中国人民银行(央行)和银监会在截至十二五规划中,提出要设立存款保险制度。不过,征收存款保险费将增加储户和金融机构的负担。因此,破产风险较小的国有银行对引入该制度持谨慎态度,存款保险制度能否按计划推行仍存在不确定因素。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

报道评论

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.10 | -0.17 | 06/15 | 22:24 |

| 美元/人民元 | 6.7705 | 0.0041 | 06/15 | 14:24 |

| 道琼斯指数 | 51202.26 | 353.51 | 06/12 | close |

| 富时100 | 10470.880 | -0.840 | 06/15 | 14:13 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |