中国煤化工让亚洲石化厂商忧虑

2013/10/31

中国推进的煤化工产业项目备受关注。在中国,利用内陆地区丰富的煤炭资源来生产基础化学品乙烯和丙烯的新技术已实现在即。仅对外公布的生产计划已达到了相当于日本内需3倍的规模。将中国作为最大出口地的亚洲石化厂商正对此表现的战战兢兢。

“化学业界的国际会议谈论的都是中国煤化工的话题”,中国大型石化厂商的高管有些兴奋地说。目前,全球的乙烯生产主要以石脑油和燃气为原料,而利用新技术则可以从煤炭中提取甲醇,然后加工成乙烯等化工产品。在位于中国内陆的内蒙古自治区的周边地区,煤炭非常廉价。即使算上运到沿海地区最终产品工厂的运输成本,仍比进口产品便宜。

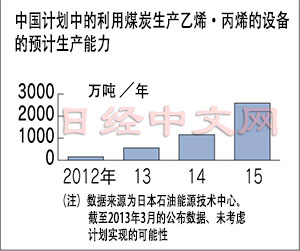

中国此前也有过相关煤化工生产计划,但因工程中面临着确保水源和环境对策等难题,可行性曾遭到质疑。不过随着去年中国煤化工厂商神华集团等3家厂商用于生产乙烯、丙烯且总计生产规模可达160万吨的设备陆续到位,今年实现相关生产计划的可能性越来越大。

令人关注的是该项目的规模之大。乙烯和丙烯的计划产量分别为每年1500万,预计2020年前后将可达到这一规模。这将远远超过全日本的乙烯需求量(约500万吨)。美国的页岩气作为新的石化原料也备受关注,但是页岩气2020年前后的计划产量为700~800万吨。规模还不到煤化工的一半。

韩国及台湾等以石脑油为主要原料的亚洲石化厂商将受到影响。日本三井化学表示,设备完成后,目前处于持续增长的亚洲对中国的乙烯出口将陷入停滞、丙烯出口则将转为减少。尤其是产量的一半用于出口的韩国厂商等很可能被卷入激烈的价格竞争。

不过,很多煤化工计划都不明确,最终将产生多大影响仍充满不确定性。日本调查公司三菱化学技术研究咨询公司选取了16个可信的煤化工计划进行了统计,结果显示乙烯的合计生产量为570万吨,丙烯的合计产生量为700万吨,还不到原计划的一半。

“不管怎样,日本化学厂商应该做的事没有改变”,三井化学石化事业总部的企画管理部长真野纯一如此表示。日本国内石化厂商已预料到价格竞争力下滑将导致出口减少,为此,正着手削减设备,以保证在产量降至日本国内需求量的500万吨左右的情况下也能实现盈利。全球石化厂商面对能源潮流变化时的应变能力将受到考验。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

|

中国此前也有过相关煤化工生产计划,但因工程中面临着确保水源和环境对策等难题,可行性曾遭到质疑。不过随着去年中国煤化工厂商神华集团等3家厂商用于生产乙烯、丙烯且总计生产规模可达160万吨的设备陆续到位,今年实现相关生产计划的可能性越来越大。

令人关注的是该项目的规模之大。乙烯和丙烯的计划产量分别为每年1500万,预计2020年前后将可达到这一规模。这将远远超过全日本的乙烯需求量(约500万吨)。美国的页岩气作为新的石化原料也备受关注,但是页岩气2020年前后的计划产量为700~800万吨。规模还不到煤化工的一半。

韩国及台湾等以石脑油为主要原料的亚洲石化厂商将受到影响。日本三井化学表示,设备完成后,目前处于持续增长的亚洲对中国的乙烯出口将陷入停滞、丙烯出口则将转为减少。尤其是产量的一半用于出口的韩国厂商等很可能被卷入激烈的价格竞争。

不过,很多煤化工计划都不明确,最终将产生多大影响仍充满不确定性。日本调查公司三菱化学技术研究咨询公司选取了16个可信的煤化工计划进行了统计,结果显示乙烯的合计生产量为570万吨,丙烯的合计产生量为700万吨,还不到原计划的一半。

“不管怎样,日本化学厂商应该做的事没有改变”,三井化学石化事业总部的企画管理部长真野纯一如此表示。日本国内石化厂商已预料到价格竞争力下滑将导致出口减少,为此,正着手削减设备,以保证在产量降至日本国内需求量的500万吨左右的情况下也能实现盈利。全球石化厂商面对能源潮流变化时的应变能力将受到考验。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 69317.50 | 3297.46 | 06/15 | close |

| 日经亚洲300i | 3377.96 | 99.05 | 06/15 | close |

| 美元/日元 | 160.23 | -0.04 | 06/16 | 02:11 |

| 美元/人民元 | 6.7700 | 0.0036 | 06/15 | 18:11 |

| 道琼斯指数 | 51889.06 | 686.80 | 06/15 | 13:06 |

| 富时100 | 10430.620 | -41.100 | 06/15 | 16:35 |

| 上海综合 | 4096.4717 | 64.9588 | 06/15 | close |

| 恒生指数 | 24842.67 | 124.57 | 06/15 | close |

| 纽约黄金 | 4215.0 | 124.7 | 06/12 | close |