中国企业业绩大幅放缓

2013/04/30

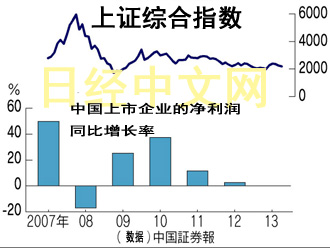

中国企业的业绩持续低迷。2012年度上市企业净利润同比增长率仅为2.6%,增速创雷曼危机爆发的2008年度以来的最低水平。海运、钢铁和水泥等行业的产能过剩问题日趋严重,因此出现了巨额最终亏损。同时股价已经降至年初以来的最低点,越来越多观点认为上市企业的业绩复苏脚步将放缓。

中国企业的财政年度均截至12月末,上市企业需要在4个月以内公布财报。据《中国证券报》统计显示,截至4月27日已发布2012年度财报的2469家企业的合计净利润约为1.96万亿元。增长率与2011年度(增长11.6%)相比大幅下降。而销售额增长12%,但过度竞争导致的销售价格下跌、人工费和原材料上涨等成本增加均产生了消极影响。

日本经济新闻(中文版:日经中文网)汇总的净利润(不含银行等金融企业)比上年度减少14%。制造业和金融以外的服务业的业绩明显下滑。

业绩尤为严峻的是钢铁、水泥和海运等产能过剩行业。国有最大海运企业中国远洋由于受海运运费的大幅下跌影响,出现了95亿元的最终亏损。由于其连续2年出现亏损,上海证券交易所提醒投资者称该公司有可能退市。在钢铁行业,大型企业鞍钢和马鞍山钢铁分别出现了40亿元左右的最终亏损。

钢铁、海运和水泥等行业以雷曼危机后中国政府推出的4万亿经济刺激政策为契机,进行了巨额设备投资。虽然暂时扩大了盈利,但由于公共投资的熄火,国内的建设需求陷入低迷。此外,欧洲债务危机导致中国出口锐减,结果产能过剩迅速加剧。

中国在去年9月批准了地方政府的1万亿元基础设施投资,明确表现出刺激经济的态势,但地方政府无法如愿从银行筹措到必要的资金,2013年1~3月的实际国内生产总值(GDP)增长率较去年同期增长7.7%,再次出现放缓。目前,通过公共投资提振经济的效果有限,钢铁和水泥等行业的供求改善低于预期。

在中国上市企业中,国有银行等金融业占整体净利润的约一半,而在金融以外也大都是资源和钢铁等重工业及化学工业领域的国有企业。银河证券首席策略分析师孙建波认为,软件、医疗、生物、IT(信息技术)等新兴产业在中国基本未发展起来,这是上市企业整体盈利增长乏力的主要原因。

中国企业的业绩正成为股票市场低迷的最大原因。上证综合指数26日收于2177点,创出年初以来最低点。仅为2007年10月创出的历史高点(6124点)的大约3分之1。与去年底相比,上证综合指数下跌4%。相比日经平均指数(上涨34%)等相比,“一枝独熊”态势明显。

复苏脚步缓慢

中国上市企业业绩在2013年度有望走向复苏,但众多观点预测复苏脚步将放缓。国有企业的供应过剩问题仍得到未解决,同时H7N9型禽流感病毒流行的扩大和反腐“节俭令”将对消费构成打击。

总部位于北京市的中国国际金融发布预测称,2013年度上市企业整体的净利润将比上年度增长9%。如果不包含金融行业,则为增长7.6%。因为中国经济于去年秋季触底后呈现复苏态势,但复苏脚步缓慢,消费层面存在诸多不确定性。

以销售北京烤鸭而闻名的全聚德集团于4月26日宣布2013年1~6月的净利润可能比去年同期减少10~40%。该公司解释称公务员的接待需求正在下滑,而禽流感病毒也将带来消极影响。此外,北京湘鄂情集团25日发布的数据显示,2013年1~3月业绩出现了6840万元的最终亏损。销售额比去年同期下降33%,出现明显下滑。

此外,海运和钢铁行业的复苏脚步也很沉重。中国远洋表示燃料费持续高位运行,供求关系的改善也难以乐观。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

日本经济新闻(中文版:日经中文网)汇总的净利润(不含银行等金融企业)比上年度减少14%。制造业和金融以外的服务业的业绩明显下滑。

业绩尤为严峻的是钢铁、水泥和海运等产能过剩行业。国有最大海运企业中国远洋由于受海运运费的大幅下跌影响,出现了95亿元的最终亏损。由于其连续2年出现亏损,上海证券交易所提醒投资者称该公司有可能退市。在钢铁行业,大型企业鞍钢和马鞍山钢铁分别出现了40亿元左右的最终亏损。

钢铁、海运和水泥等行业以雷曼危机后中国政府推出的4万亿经济刺激政策为契机,进行了巨额设备投资。虽然暂时扩大了盈利,但由于公共投资的熄火,国内的建设需求陷入低迷。此外,欧洲债务危机导致中国出口锐减,结果产能过剩迅速加剧。

中国在去年9月批准了地方政府的1万亿元基础设施投资,明确表现出刺激经济的态势,但地方政府无法如愿从银行筹措到必要的资金,2013年1~3月的实际国内生产总值(GDP)增长率较去年同期增长7.7%,再次出现放缓。目前,通过公共投资提振经济的效果有限,钢铁和水泥等行业的供求改善低于预期。

|

| 首钢旗下的河北省钢铁厂 |

中国企业的业绩正成为股票市场低迷的最大原因。上证综合指数26日收于2177点,创出年初以来最低点。仅为2007年10月创出的历史高点(6124点)的大约3分之1。与去年底相比,上证综合指数下跌4%。相比日经平均指数(上涨34%)等相比,“一枝独熊”态势明显。

复苏脚步缓慢

中国上市企业业绩在2013年度有望走向复苏,但众多观点预测复苏脚步将放缓。国有企业的供应过剩问题仍得到未解决,同时H7N9型禽流感病毒流行的扩大和反腐“节俭令”将对消费构成打击。

总部位于北京市的中国国际金融发布预测称,2013年度上市企业整体的净利润将比上年度增长9%。如果不包含金融行业,则为增长7.6%。因为中国经济于去年秋季触底后呈现复苏态势,但复苏脚步缓慢,消费层面存在诸多不确定性。

以销售北京烤鸭而闻名的全聚德集团于4月26日宣布2013年1~6月的净利润可能比去年同期减少10~40%。该公司解释称公务员的接待需求正在下滑,而禽流感病毒也将带来消极影响。此外,北京湘鄂情集团25日发布的数据显示,2013年1~3月业绩出现了6840万元的最终亏损。销售额比去年同期下降33%,出现明显下滑。

此外,海运和钢铁行业的复苏脚步也很沉重。中国远洋表示燃料费持续高位运行,供求关系的改善也难以乐观。

(土居伦之 上海报道)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

金融市场

| 日经225指数 | 28493.47 | 336.50 | 04/14 | close |

| 日经亚洲300i | 28493.47 | 336.50 | 04/14 | close |

| 美元/日元 | 132.42 | -0.60 | 04/14 | 15:15 |

| 美元/人民元 | 6.8381 | -0.0298 | 04/14 | 07:14 |

| 道琼斯指数 | 34029.69 | 383.19 | 04/13 | close |

| 富时100 | 7843.380 | 18.540 | 04/13 | close |

| 上海综合 | 3336.1530 | 17.7892 | 04/14 | 14:05 |

| 恒生指数 | 20405.12 | 60.64 | 04/14 | 14:04 |

| 纽约黄金 | 2041.3 | 30.4 | 04/13 | close |

・日本经济新闻社选取亚洲有力企业为对象,编制并发布了日经Asia300指数和日经Asia300i指数(Nikkei Asia300 Investable Index)。在2023年12月29日之后将停止编制并发布日经Asia300指数。日经中文网至今刊登日经Asia300指数,自2023年12月12日起改为刊登日经Asia300i指数。