“金融帝国”蚂蚁集团的死角

2020/11/04

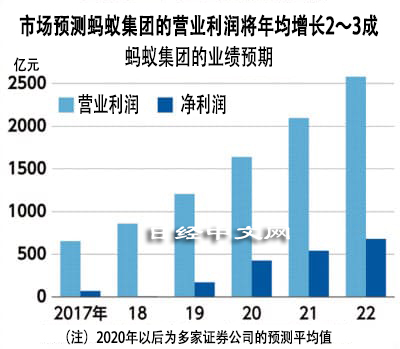

2017财年(截至2017年12月),支付业务占蚂蚁集团营业利润的比率超过5成。但这一比率在2020年1~6月降至约36%。另一方面,增长至超越“祖业”规模的业务是信贷。2020年1~6月信贷业务的营业利润达到285亿元,占蚂蚁集团整体营业利润的约4成。

蚂蚁集团是如何通过信贷业务赚钱的呢?

|

“你能借9万5000元。日利率万3(即日利率0.03%,若借款10000元,一天的利息就是3元)”(注:此处由日语原稿翻译而成),支付宝的用户会收到显示贷款服务“借呗”的这样的劝诱画面。“万分之3”看起来是低利率,但单纯按年换算则接近11%。

在进行贷款审核之际,会充分借助用户在阿里巴巴经济圈的所有利用记录。是否按时缴纳电费、自来水和智能手机等费用?除了电商之外,再观察生鲜超市和外卖服务的购买记录,就可以大致了解相关用户的消费动向等。

|

在这一过程中成为关键的是AI(人工智能)。AI根据无数的数据分析将来的还贷概率,确定可以放贷的上限和利率等条件。这种方式使得截至2019年底仅为1.4~1.6%这一低逾期率得以实现。相比之下,中国商业银行的不良贷款比率平均接近2%。与每笔都耗费时间进行审查的此前的方式相比,充分利用AI的自动放贷的信贷准确度更高。

贷款的大部分实际由从蚂蚁集团获取信息的银行发放。蚂蚁集团彻底成为中间商,在该公司的贷款中,列入资产负债表的比例仅为2%。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

- 日经中文网公众平台上线!

请扫描二维码,马上关注!

HotNews

金融市场

| 日经225指数 | 63239.52 | -939.75 | 06/11 | 11:35 |

| 日经亚洲300i | 3141.37 | -53.17 | 06/11 | 11:44 |

| 美元/日元 | 160.50 | 0.12 | 06/11 | 11:39 |

| 美元/人民元 | 6.7752 | 0.0032 | 06/11 | 03:40 |

| 道琼斯指数 | 49918.78 | -953.33 | 06/10 | close |

| 富时100 | 10254.810 | 27.480 | 06/10 | close |

| 上海综合 | 3967.5439 | -25.6819 | 06/11 | 10:29 |

| 恒生指数 | 24071.56 | -336.40 | 06/11 | 10:28 |

| 纽约黄金 | 4108.2 | -151.8 | 06/10 | close |