看懂日本股(4)财政支援如温水煮青蛙

2023/03/14

在利率下降时,经营状况差的企业只会延长负债期限,不会进行投资等——国际清算银行(BIS)的研究团队2022年验证了日本银行长年的量化宽松政策效果,发现了这种倾向。

在很多企业的盈利能力低的经济局面中,货币宽松通过投资等推高景气程度的能力越来越弱。本该帮助企业的货币宽松反而影响了企业整体的竞争力,造成日本股市的低迷。

货币宽松产生负面影响

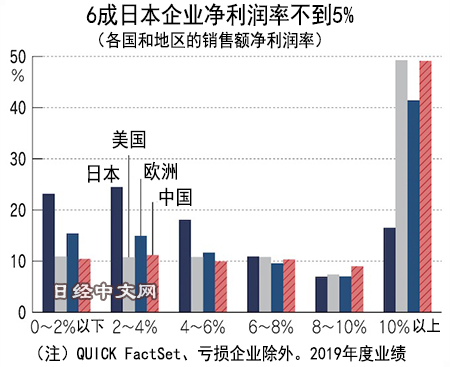

日本经济新闻(中文版:日经中文网)使用QUICK FactSet的数据分析上市企业的业绩,结果发现日本的低收益企业之多在世界上非常突出。

|

从新冠疫情全面爆发前的2019年度的销售额净利润率(亏损企业除外)的分布来看,日本58%的企业利润率不到5%。这一比例超过美国(27%)、欧洲(36%)、中国(27%)。

利润率在10%以上的企业在日本仅占16%,在欧美和中国都接近5成。

东短研究(The Totan Research)的社长加藤出指出,一大原因是“很多企业依靠日本银行的货币宽松及日本政府的筹资支持而苟延残喘,竞争原理不能充分发挥作用”。

据东京商工调查(TSR)介绍,日本2021年的破产案例为6030起,达到自1964年以来大约半个世纪的低点。国际货币基金组织(IMF)2021年推测,在100万人口以上的发达国家中,日本的失业率很低,仅次于新加坡。

|

日本的短期利率为负、长期利率也保持在0%左右。据调查公司帝国征信(Teikoku Databank)介绍,不论受益于低利率的情况如何,通过营业利润等无法正常支付有息负债利息的僵尸企业达到日本整体的13%。

僵尸企业要想存活下去,要优先筹资。由于这些企业比起利润,更要优先确保销售额,因此以低价格获取业务,导致盈利能力低。这样一来,就连优良企业也容易卷入不赚钱的价格竞争中。日本一桥大学的植杉威一郎教授指出,“僵尸企业的行为通过多种路径给整个经济造成负面影响”。

但是对企业而言,温水煮青蛙式的环境正在改变。债券市场的功能下降等货币宽松的副作用越来越大,日本银行的政策调整预期越来越强。2023年,新冠疫情下的实质无利息、无担保的“零零贷款”也将全面迎来偿还期限。

日本企业的当务之急是提高盈利能力

今后日本企业的盈利能力会更加受到考验。以投入资本回报率(ROIC)经营而出名的欧姆龙正在积极转型。该公司将把2019年秋季占销售额1成以上的车载业务以1000亿日元出售给日本电产。然后对医疗数据分析企业出资等,重点投资拥有竞争力的保健领域。

企业并购(M&A)会遇到员工转籍等障碍。但“即使握在手里也不充分投资,相对竞争力会下降。与其这样,转让给能大力投资的企业对各方都有好处”(欧姆龙的最高财务负责人日户兴史)。

野村证券的经营负责人角田慎介指出,“如果果断转型的企业越来越多,有利于提高日本企业整体的盈利能力”。金融和财政支持都结束的时候,等待着的或许是企业的淘汰浪潮。期待竞争原理恢复后,能迎来强劲的经济以及日本股市的重振旗鼓。

日本经济新闻(中文版:日经中文网)蛭田和也、佐藤俊简、佐伯辽、小池飒、五味梨绪奈、野口知宏

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。