买国债就是亏?资金流向股票

2021/11/24

全球投资者对通货膨胀的担忧加强,名义收益率减掉物价涨幅后的实际收益率正在下降。投资对象也从实际收益率降至负值区间的国债转向股票。此外,对价格波动剧烈的加密资产(虚拟货币)等高风险商品的投资也在增加。资金流向发生逆转的风险也越来越高。

|

通过持有金融商品获得的回报被称为收益。例如存款,利息就是收益。但如果物价上涨超过存款利息,存款的资金价值将缩水。名义收益率剔除物价涨幅之后称为实际收益率。

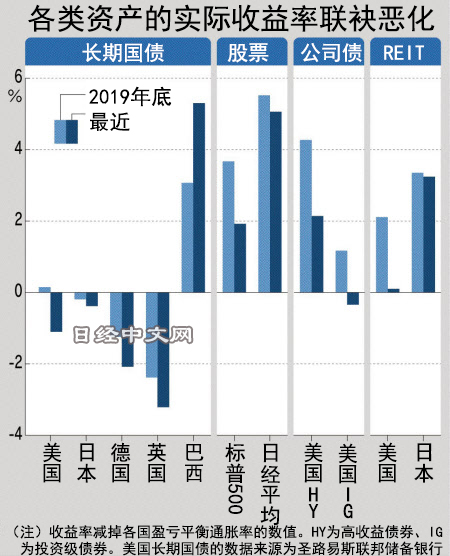

如果持有国债将面临损失

从成为全球资产管理的核心的美国国债来看,10年期国债的收益率截至11月19日为1.54%。市场预期的10年后的盈亏平衡通胀率(BEI,显示市场预期的物价涨幅)为2.65%,实际收益率为-1.11%(1.54%减去2.65%等于-1.11%)。即使投资美国10年期国债,如果考虑到物价涨幅,持有美国国债事实上将蒙受损失。而在新冠疫情前,10年期美国国债的实际收益率徘徊在正值区间。

即使是其他国家,通货膨胀也在加强。从主要国家的10年期国债来看,不仅是新冠疫情前就降至负值的欧洲各国和日本,利率水平较高的澳大利亚也降至-0.6%左右。信用评级高的美国投资级公司债的名义收益率超过2%,但实际收益率为-0.3%。

|

| 各国货币(REUTERS) |

资金容易流向实际收益率为正值的资产。一个例子是欧美等持续创出新高的股市。企业每年赚到的每股收益除以股价得到的数值称为“回报率”。

从债券来看,投资本金的波动较小。而从股票来看,投资本金随着股价上涨而增加,无法仅凭回报率来衡量投资成果。不过,在通货膨胀隐忧加强、投资环境明显改变的时期,经常通过对比股票回报率和债券收益率来判断股票是低估还是高估。

从美国标普500指数的成份股来看,名义回报率为4.5%左右。剔除盈亏平衡通胀率的实际回报率在1.9%附近。虽然低于2019年底(实际回报率在3.7%左右),但仍维持正值。在通货膨胀预期较低的日本,日经平均指数成份股具有5%的实际回报率。

通过QUICK FactSet调查全球交易所交易基金(ETF)的资金进出额,投资债券的ETF的流入额10月仅环比增加31%,而投资股票的ETF的流入额则增至2倍。摩根大通资产管理公司的全球市场策略分析师前川将吾表示,“再加上美国经济指标和企业业绩坚挺,资金容易流向回报率相对更高的股票”。进入11月后,投资资金继续流向股票。

在通货膨胀局面下,不动产价格和租金容易上升的REIT(房地产投资信托)也比较坚挺。标普的美国REIT指数比9月底上升10%,徘徊在历史新高附近。从投资收益除以买入价得出的实际收益率来看,美国为0.1%,日本为3%,均高于国债。

资金流入黄金

资金还流向不产生利息的黄金。即使物价波动,作为实物资产的黄金的价值也不易受影响,在实际利率跌入负值区间时容易被买入。成为指标的纽约黄金期货11月一度创出6月以来新高。如果高通货膨胀和经济衰退叠加,为了规避风险,黄金将更容易被买入。

|

当然,如果多种资产的实际收益率为负,投资者为追求高收益将加强承担风险。因债务违约的可能性高、收益率也更高的美国低评级债(高收益债券)的实际收益率为2%,保持正值,面临投资难的资金蜂拥而至。投资“堕落天使债券(评级从投资级债券降为高收益债券)”的iShares Fallen Angels USD Bond ETF自年初以来有40亿美元资金流入。

此外,对价格波动剧烈的虚拟货币的投资也出现激增。CoinShares的统计显示,虚拟货币等数字资产的资金流入额自年初起超过90亿美元,比特币11月刷新了最高价。

对于加剧的通货膨胀,以美国为中心,各国央行的加息预期正在加强。如果加息取得进展,利率将随之上升,资金容易逃出高收益债券等高风险商品。还需要关注资金流向逆转的风险。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。