电池金属面临价格高涨风险

2021/08/16

锂、钴和镍等纯电动汽车(EV)车载电池所需的“电池金属(Battery metal)”的价格进一步上涨的风险正受到警惕。除了目前的纯电动汽车销售增加之外,今后的全面普及将导致需求激增,存在价格进一步高涨的可能性。担忧价格上涨的需求方正在加快确保资源和开发可以减少稀有金属使用的替代产品。

|

作为锂价格指标的“炭酸锂”的中国国内价格目前为约8万8千元/吨,较上年涨至2.2倍。从钴来看,成为指标的欧洲现货价格现在涨至约25美元/镑,较上年上涨7成。镍的价格指标伦敦金属交易所(LME)的3个月期货也达到1万8500美元~18900美元/吨。比上年上涨3成。

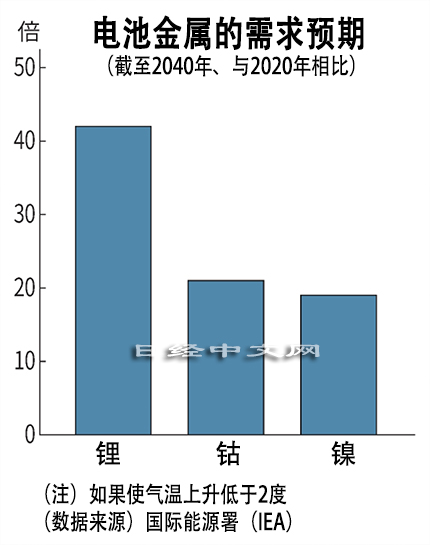

强劲的纯电动汽车销售推动需求增加。将来有望进一步增长。据国际能源署(IEA)估算,根据“将地球气温上升控制在2度以内”的计划,到2040年,锂的总需求将增至2020年的42倍,钴增至21倍,镍增至19倍。

|

| 作为脱碳化的关键,欧美力争加快纯电动汽车的普及(德国法兰克福) |

担忧价格上涨的汽车和电池企业已开始自主确保资源。世界级车载电池厂商中国宁德时代新能源科技(CATL)4月投资了在刚果民主共和国拥有钴矿山权益的中国企业。美国特斯拉也在内华达州取得了包括锂在内的粘土矿床权益。

资源开发投资也日趋活跃。大型会计师事务所BDO(立信)统计显示,在资源型国家澳大利亚的上市勘探企业中,从2021年1~3月融资额排在前48位的公司来看,最多的是锂相关融资。融资额达到约5亿澳元,增至2020年融资额的逾3倍。

不过,即使投资增加,供应并不会立即开始。从新矿山开发到生产被认为平均需要10年以上。供应跟不上目前的电池需求激增的可能性充分存在。原本钴和锂的市场规模较小,价格容易在短期间内剧烈波动。例如,由于纯电动汽车市场扩大的预期,2018年钴的价格在2年暴涨至3倍以上,随后在1年里基本回到原点。

在供应短缺和随之而来的价格高涨风险挥之不去的背景下,需求方寄予厚望的是减少电池金属使用的替代电池的开发。宁德时代7月下旬发布消息称,实现了不含镍、锂和钴的钠离子电池的实用化。如果使用地球陆地和海洋中取之不尽的钠,资源的供应短缺和价格上涨的风险将不复存在。

|

不过,目前的钠离子电池的能量密度仍低于锂离子电池,很多观点认为尚不适合用于纯电动汽车,但随着今后的性能提高,有望抑制将来的锂需求。不使用钴和镍、能以低成本制造的磷酸铁锂(LFP)电池也已经实现实用化,德国大众计划将其用于降低价格的入门车型。

另外,EU(欧盟)推进的回收利用的趋势也可能缓解供不应求。伊藤忠综研的高级主任研究员深尾三四郎指出“如果将来循环型的电池产业成功实现,区域内的再利用将增加,能缓解对自然资源的依存度”。如果替代型电池和电池的回收再利用实际普及,价格的高涨或许有望得以抑制。

日本经济新闻(中文版:日经中文网)浜美佐,蛭田祥子

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。