中国要为“理财”付出代价了吗

2014/01/27

对于中国急剧扩大的信托商品,债务违约的担忧出现升温。偿还出现问题的是将于1月31日到期的信托商品,围绕损失的承担问题,投资者、银行和信托公司开始相互推卸责任。中国要开始为膨胀的金融泡沫付出代价了吗?不知不觉中到来的债务违约暴露出“后高增长时代”的中国面临的难题。

默许的保本?

债务违约风险增大的是中诚信托(北京市)2011年2月推出的信托商品“诚至金开1号”。中国工商银行向顾客报出9.5~11%的利率,属于高利率的“理财商品”。

中诚信托通过工商银行从个人投资者手中筹措到了约30亿元,然后将这些钱贷给陕西省的民营煤炭公司振富能源集团。该集团将资金用于煤炭开发等,受煤炭价格下滑和与当地居民发生纠纷影响,该集团资金周转出现困难,所以产生了损失的承担问题。

让工商银行和中诚信托返还我们的血汗钱——一位投资者在寄给中央纪律检查委员会书记王岐山的请愿书中如此写到。据称这位投资者是工商银行的客户,在营业员的推荐下购买了该信托商品。但是去年12年20日其接到银行到期可能无法返还本金利息的通知。

该信托商品不保本,原则上投资者要自行承担损失。不过,中国的银行将信托商品作为存款类似商品销售,投资者期待银行和信托公司给予“保证”。因此一次债务违约将导致信托商品完全丧失信用,以后理财产品的发行将越来越难。

动摇金融系统

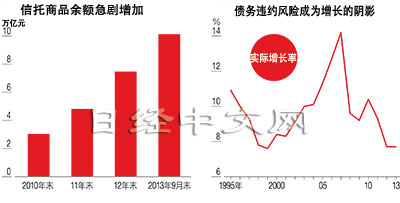

在中国,从煤炭公司、房地产公司到地方的开发项目均依赖信托商品筹措资金。如果新的信托商品发行变得困难,支撑经济发展的资金很可能流通不畅。

资金流通堵塞将对当今中国产生重大影响。2013年中国的实际国内生产总值(GDP)增长率为7.7%,连续2年低于8%。而且对当前经济发展构成支撑的是基础设施投资,正是信托商品的资金流入的领域。

“债务违约所带来的心理恐慌很容易引发金融收缩”,美银美林证券的董事总理经崔巍发出了警惕的声音。由于是无法忽视的风险,所以相关人士正在摸索收拾局面的方法。部分中国媒体报道称,振富能源集团所在的陕西省将伸出援手。但是,陕西省政府则回应表示纯属谣言,完全否定了报道内容。

据24日《上海证券报》的报道,工商银行上海分行相关负责人表示,工行绝没有推卸责任,1月28日(下周二)之前工行会把信托项目处置的具体方案告知投资者。,不过工商银行董事长姜建清接受美国CNBC采访时表示工行并不负有必然责任。在各种信息混杂的背景下,偿还期限正在逐渐逼近。

信托商品的债务违约问题甚至关系到金融系统的秩序。过去为了收拾残局,曾有过信托公司代为偿还本金利息的例子。

由于通过信托产品获得融资的河南省化学肥料公司裕丰复合肥申请破产,无力返还信托商品客户的本金利息,发行信托商品的陕西省国际信托公司在去年8月代为偿还了本金利息。

诚至金开的本金利息合计达30亿元。中诚信托截至去年底拥有约100亿元纯资产,因此并非无力偿还。

但是银行和信托公司代为返还损失会产生其他问题。如果代为返还损失日趋常态化,监管法人会认为银行和信托公司的信托产品“存在信用担保”,因此可能要求将信托产品计入借贷对照表。银行未计入借贷对照表的信托产品金额巨大。如果被迫计入,不良债权比率将急剧上升,呆账准备金将不可避免的出现猛增。

围绕中国开始出现的损失负担,相关各方就像在玩憋七游戏。由于可能引发不测事态发生,所以全球正在关注31日之前拿出的解决方案。

(土居伦之 上海)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

默许的保本?

债务违约风险增大的是中诚信托(北京市)2011年2月推出的信托商品“诚至金开1号”。中国工商银行向顾客报出9.5~11%的利率,属于高利率的“理财商品”。

|

| 杭州的沃尔玛前正在销售“理财产品” |

让工商银行和中诚信托返还我们的血汗钱——一位投资者在寄给中央纪律检查委员会书记王岐山的请愿书中如此写到。据称这位投资者是工商银行的客户,在营业员的推荐下购买了该信托商品。但是去年12年20日其接到银行到期可能无法返还本金利息的通知。

该信托商品不保本,原则上投资者要自行承担损失。不过,中国的银行将信托商品作为存款类似商品销售,投资者期待银行和信托公司给予“保证”。因此一次债务违约将导致信托商品完全丧失信用,以后理财产品的发行将越来越难。

动摇金融系统

在中国,从煤炭公司、房地产公司到地方的开发项目均依赖信托商品筹措资金。如果新的信托商品发行变得困难,支撑经济发展的资金很可能流通不畅。

资金流通堵塞将对当今中国产生重大影响。2013年中国的实际国内生产总值(GDP)增长率为7.7%,连续2年低于8%。而且对当前经济发展构成支撑的是基础设施投资,正是信托商品的资金流入的领域。

|

据24日《上海证券报》的报道,工商银行上海分行相关负责人表示,工行绝没有推卸责任,1月28日(下周二)之前工行会把信托项目处置的具体方案告知投资者。,不过工商银行董事长姜建清接受美国CNBC采访时表示工行并不负有必然责任。在各种信息混杂的背景下,偿还期限正在逐渐逼近。

信托商品的债务违约问题甚至关系到金融系统的秩序。过去为了收拾残局,曾有过信托公司代为偿还本金利息的例子。

由于通过信托产品获得融资的河南省化学肥料公司裕丰复合肥申请破产,无力返还信托商品客户的本金利息,发行信托商品的陕西省国际信托公司在去年8月代为偿还了本金利息。

诚至金开的本金利息合计达30亿元。中诚信托截至去年底拥有约100亿元纯资产,因此并非无力偿还。

但是银行和信托公司代为返还损失会产生其他问题。如果代为返还损失日趋常态化,监管法人会认为银行和信托公司的信托产品“存在信用担保”,因此可能要求将信托产品计入借贷对照表。银行未计入借贷对照表的信托产品金额巨大。如果被迫计入,不良债权比率将急剧上升,呆账准备金将不可避免的出现猛增。

围绕中国开始出现的损失负担,相关各方就像在玩憋七游戏。由于可能引发不测事态发生,所以全球正在关注31日之前拿出的解决方案。

(土居伦之 上海)

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。