日本的“超货币宽松”行至十字路口

2023/02/22

日本政府向国会提交了起用经济学家、日本银行前审议委员植田和男担任下任日本银行总裁的人事任命方案。持续10年的“超货币宽松”招致了日本银行持有已发行国债一半这种异常事态,市场的扭曲也日趋接近极限。如何在避免对市场和经济造成冲击的同时调整政策?迈向货币政策正常化的“软着陆”将交给新体制。

|

黑田东彦在历届日银总裁中任期最长,达到了10年。而作为他的继任者,日本政府首次选择了学者出身的植田。在维持超货币宽松的10年里,日本银行的国债持有额增至逾4倍。随着交易所交易基金(ETF)的买入,发生了日本银行成为很多企业主要股东的扭曲现象。

植田肩负的期待是调整超货币宽松政策,以消除不断加剧的副作用。但是,投机资金正在寻找时机,准备抛售国债。植田将从就任首日起就投身于与市场的战斗。

“植田或将密切关注经济局势,在就任后着手取消长短期利率操作(收益率曲线控制)”。一直做空日本国债的英国对冲基金蓝湾资产管理公司(BlueBay Asset Management)的马克·道丁(Mark Dowding)在接受采访时表示。他们认为日本银行将调整宽松政策,并未改变持续做空日本国债的态度。

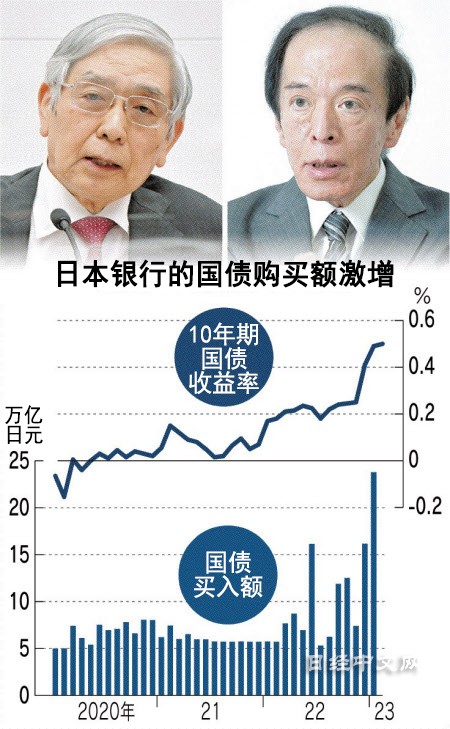

植田获得起用一事传出后,债券市场通过抛售给出了反应。作为长期利率指标的新发行10年期国债的收益率2月14日连续达到日本银行定为上限的0.5%。英国投资公司Abrdn的James Athey指出,“即使是难以置信般坚持货币宽松路线的黑田总裁,也(在2022年12月)调整了政策”,认为植田领导的日本银行将进一步转舵。

日银调整政策的预期加强,是因为市场的扭曲加剧,日本银行也认为无法置之不理。在2022年12月日本银行调整政策之前,即使是一直受益于利率下降的日本财务省,也向日本银行表明担忧:“对市场功能的阻碍正在加强”。

通过长短期利率操作,10年期国债收益率一直被压制,这招致了20年期和30年期国债的招投标低迷。在买入20年期等超长期国债之际,很多投资家通过卖出10年期国债和期货来规避损失风险。流通的国债将减少,10年期债和期货的行情波动变得不稳定,结果,无法对冲风险的证券公司和投资者开始减少购买超长期国债。

扭曲不仅限于债券市场。2022年10月,由于日美利率差扩大的影响,日元兑美元持续贬值,日元汇率跌至1美元兑约151日元,创出32年来新低。

如果勉强使本应体现市场经济和物价前景的长期利率保持不变,资金的压力将集中于外汇市场。本应支撑经济的货币宽松通过日元贬值加速和物价上升的联动,反而让经济变得不稳定。

植田将如何采取行动呢?他在2022年7月日本经济新闻《经济教室》专栏中指出,“日本银行有必要制定退出战略”,表示“针对超出很多人的预期而趋于长期化的超货币宽松框架的未来,或需要在某个时间展开认真讨论”。在短期利率维持在零附近的同时,以提高长期利率灵活性的方向探寻调整政策,是市场参与者的共识。

但软着陆并非易事。日本经济研究中心2022年12月发布的估算称,在日本银行停止长短期利率操作之际,长期利率将最多上升至1.1%。企业的利息支付负担将加重,全年的经常收益可能最多被拉低3%左右,拉低设备投资9%左右。

利率上升还有可能提高对财政可持续性的担忧。目前日本银行的国债买入“是支撑日本国债评级的因素之一”,大型评级公司惠誉评级(Fitch Ratings)的负责人表示。在无法找到财政健全化道路的情况下,如果日本银行的货币宽松迈向终结,无法否定会出现国债评级下降和利率上升的负面连锁风险。

受到考验的是植田与市场沟通的能力。在承诺今后维持宽松的货币环境的同时,调整缺乏持续性的政策,能否让一直“惊喜”连连的市场参与者感到安心?既然无法仅凭货币政策改变这个国家的经济结构,有时就需要敦促政府推进必要改革的勇气。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。