日银持有国债比例过半,宽松长期化副作用加强

2022/06/28

日本银行对国债的持有比例已超过5成,创出历史新高。因为面临源自海外的利率上升压力,旨在抑制长期利率的日本银行大量买入了国债,出现了央行持有已发行国债的过半这一异常事态。利率倒挂等异常现象加重,市场本来的功能难以发挥作用。日本银行的政策面临着招致历史性的日元贬值,日元贬值又将推动物价走高,货币宽松长期化的副作用正在加强。

|

日本银行计划将长期利率的上限控制在0.25%左右,正在无限制买入国债。随着美欧的长期利率上升,日本的利率也面临上升压力,日本银行为了抑制利率,不得不大量买入国债。6月的买入额已达14.8万亿日元,超过2014年11月的11.1万亿日元,创出新高。预计到月底增至15.9万亿日元。

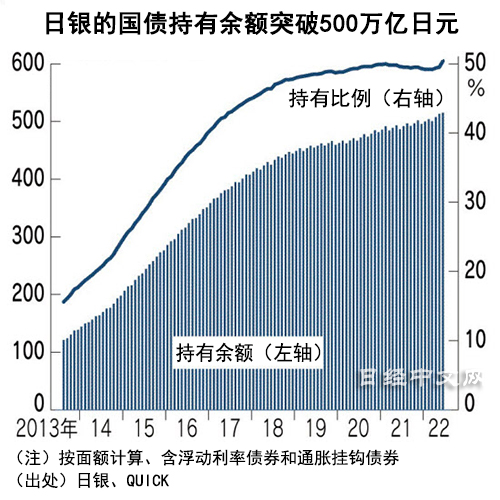

QUICK截至6月27日的数据显示,不含短期国债的国债发行余额为1021.1万亿日元,而日本银行的持有额达到514.9万亿日元(截至6月20日,按面额计算)。日本银行的持有比例达到50.4%,超过2021年2~3月的50.0%,创出新高。日银总裁黑田东彦启动大规模货币宽松的2013年的持有比例为1成左右。

|

日本经济研究中心的估算显示,日本银行为了将长期利率持续控制在0.25%,有必要将国债的持有余额在3月底500万亿日元的基础上增加120万亿日元。持有比例超过6成似乎也将成为现实。

作为长期利率指标的新发行10年期国债将由日本银行持有87.6%。一般来说,国债的年限越长,利率越高,但日本银行以10年期国债为主压低利率,正在出现剩余存续期为7~9年的国债利率高于10年期国债的利率倒挂现象。

|

| 日本银行总部 |

6月,有的交易超过了日本银行定为上限的0.25%收益率。这是国债以低于日本银行承诺购买的价格交易的状态。这意味着,市场参与者认为,日本银行目前的长短期利率操作(收益率曲线控制)迟早将无法维持。

与海外央行相比,日本银行庞大的持有额也显得突出。美国联邦储备委员会(FRB)截至3月底的国债持有比例约为2成,自6月启动了减持国债等持有资产的量化紧缩(QT)。欧洲中央银行(ECB)目前仅为3成左右。

由于日本和美欧的利率差扩大,容易出现日元贬值。日元汇率6月一度贬值至创出24年来新低的1美元兑136日元大关。日元贬值叠加资源价格走高,正在推高物价。

民间金融机构的国债持有额正在减少。截至3月底,银行等存款机构的持有比率为11.4%,而保险和养老金基金为23.2%。可以说目前的局面是,日本银行一手承担了长期利率上升(国债价格下跌)、发生损失的风险。

日本银行持有国债过半的状况有可能导致财政纪律放松,被解读为中央银行填补财政赤字。政府要摆脱对日本银行的依存,有必要正面采取推动经济增长的改革。企业也需要在不依赖货币宽松的情况下提高盈利能力。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。