让大宗商品恢复平静的唯一途径

2016/01/27

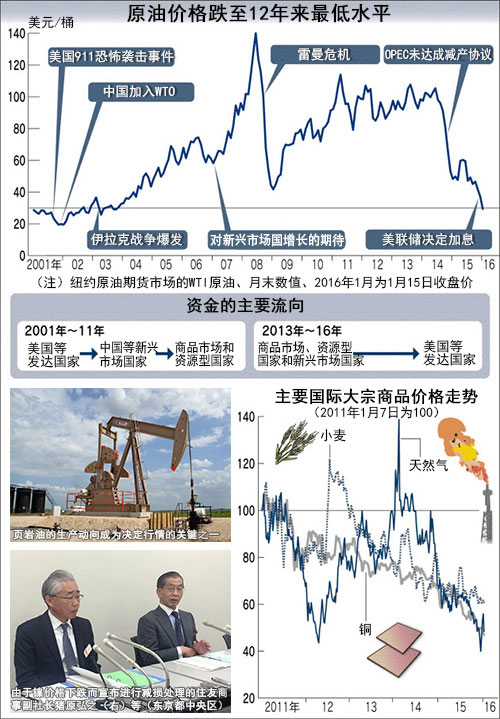

原油和铁矿石等国际大宗商品行情下跌仍未止步。原油价格跌至12年来新低,而美国的天然气期货也降至16年来最低水平。主要原因是中国等新兴市场国家的经济增长被踩下了急刹车,陷入了严重的供应过剩。大宗商品行情反映的中国风险、以及资源型国家的投资资金逆流将在多大程度上动摇世界市场和企业?

曾徘徊在每桶100美元左右的原油国际行情开始走向崩溃可以追溯到2014年下半年。当时,主流观点乐观地认为,资源价格走低将减轻消费国的负担,对世界经济也将带来明显的积极效应。

被忽视的“异常”

资源价格走低可以使消费国受益,这一逻辑并没有错。日本2015年11月进口的原油和液化天然气(LNG)金额总计低于1万亿日元。与暴跌前的2013年11月相比,减少了8600亿日元以上。如果换算为全年,意味着对海外的财富外流减少了10万亿日元,日本企业的收益和家庭收支无疑将从中受益。

但问题在于,很多市场相关人士低估了资源价格走低背后新兴市场国家经济出现的“异常”。之所以说此次的原油暴跌带来的风险足以匹敌雷曼危机也有充分的理由。商品市场意识到的风险的核心则是作为全球第2大经济体、同时也是铁矿石等主要资源的最大消费国的中国。

在中国加入世界贸易组织(WTO)的2001年,原油价格处于20美元左右,但到2004年突破了50美元。被称为“超级周期”(意为超过正常波动)的行情走高长期持续,原油价格2008年创出新高,而铜、铁矿石和黄金价格在2011年同样刷新了历史最高纪录。

但之后迎来了转折点。这是因为以投资主导的中国经济增长模式陷入困境。涌向新兴市场国家和资源市场的资金由于担心未来的风险,逐渐开始撤离,最终形成了“激流”。

一方面,美国基准利率的提高也蕴藏着加快资金逆流趋势的风险。中国截至2015年12月底的外汇储备为3.33万亿美元,比之前一个月减少1千亿美元以上。作为1个月的降幅创出历史最大规模。

在中国吸引全球资金的过程中,遏制人民币升值的干预措施导致外汇储备不断膨胀,结果释放到国内的资金刺激了投资。而眼下的资金逆流则又将迫使中国人民银行(央行)采取干预措施,遏制人民币过度贬值,这同时“正在招致意想不到的货币紧缩效应”(JP摩根证券首席经济学家菅野雅明)。

据英国巴克莱银行的统计,截至2012年底,大型商品市场的资产投资余额曾达到4180亿美元,但随着资金外流和行情下跌导致的缩水,2015年8月减少至2420亿美元。

在资金如潮水一般退去的同时,巨大的过剩产能及其背后的债务逐渐浮出水面。据日本经济产业省调查,在达到23亿多吨的世界粗钢产能中,约6.5亿吨属于过剩。如果供应作为钢铁原料的铁矿石和煤炭的矿山也出现过剩,那么位于产业下游的中国和韩国的造船设备也将面临同样的局面。海运行情之所以出现低迷,也正是因为造船企业持续增加大型船舶的供给,而全球贸易量却转向了减少。

让市场恢复平静的唯一途径

这样的连锁反应仍将持续。铁矿石的现货价格2015年底一度跌破每吨40美元,降至2011年最高点的5分之1。日本JFE钢铁社长柿木厚司表示:“如果原料价格下跌,使用钢铁的工程机械等的需求也将下滑。资源价格走低对钢铁产业也将带来负面影响”。

世界银行已经指出了初级产品价格走低拉低新兴市场国家经济的“负循环”。世界银行在1月公布的经济展望中,将2016年世界实际国内生产总值(GDP)增长率预期在2015年6月的3.3%的基础上下调至2.9%。资源价格下跌将推高世界经济的乐观论调出现降温。

市场上存在“涨的越高跌的越猛”的说法。只要找不到消除需求和供给缺口的均衡点,行情就不会真正逆转。这是商品市场不变的法则。

供求均衡需要世界经济恢复增长势头,或是需求的增长出现复苏,或是现有的过剩产能遭到淘汰。但是,目前仍难以期待需求的扩大。市场风险顾问公司(Market Risk Advisory)的代表董事新村直弘分析称:“如果世界实际经济增长率低于3%,石油的全球需求很有可能转为同比下滑”。

剩下的道路就只剩化解过剩产能和淘汰企业。导致油价走低的美国的页岩相关企业此前显示出意料之外的“顽强”。

页岩相关企业能继续坚持的原因有2个。其一是通过技术革新和生产向优质油田集中来削减成本。另一个是利用期货市场的卖出对冲的存在。不过,利用期货市场的对冲很多在2015年底之前到期,今后将处于“全裸”状态。很多企业将面临亏损运营,金融机构将不愿提供融资。这是市场预测2016年页岩相关企业被淘汰的理由。

2004年变得突出的商品行情的上涨,与供给减少冲击导致暴涨的1970年代石油危机不同,是由新兴市场国家经济增长推动的,被称为“需求冲击型上涨”。而作为与之相反的如今的下跌也是需求冲击型,即实体经济的异常导致需求增长出现锐减,进而导致下跌。由于此前对中国的增长抱有过高的期待,因此在出现逆转之际,其下跌也就来的愈加严重。

如果中国经济的异常无法缓解,供求的均衡点就会像海市蜃楼那样渐行渐远,也将导致进一步的行情下跌和淘汰。要让动揺的市场恢复平静,只有一个途径,那就是压缩过剩产能,化解作为震源地的中国的风险。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 志田富雄

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

曾徘徊在每桶100美元左右的原油国际行情开始走向崩溃可以追溯到2014年下半年。当时,主流观点乐观地认为,资源价格走低将减轻消费国的负担,对世界经济也将带来明显的积极效应。

被忽视的“异常”

资源价格走低可以使消费国受益,这一逻辑并没有错。日本2015年11月进口的原油和液化天然气(LNG)金额总计低于1万亿日元。与暴跌前的2013年11月相比,减少了8600亿日元以上。如果换算为全年,意味着对海外的财富外流减少了10万亿日元,日本企业的收益和家庭收支无疑将从中受益。

|

在中国加入世界贸易组织(WTO)的2001年,原油价格处于20美元左右,但到2004年突破了50美元。被称为“超级周期”(意为超过正常波动)的行情走高长期持续,原油价格2008年创出新高,而铜、铁矿石和黄金价格在2011年同样刷新了历史最高纪录。

但之后迎来了转折点。这是因为以投资主导的中国经济增长模式陷入困境。涌向新兴市场国家和资源市场的资金由于担心未来的风险,逐渐开始撤离,最终形成了“激流”。

一方面,美国基准利率的提高也蕴藏着加快资金逆流趋势的风险。中国截至2015年12月底的外汇储备为3.33万亿美元,比之前一个月减少1千亿美元以上。作为1个月的降幅创出历史最大规模。

在中国吸引全球资金的过程中,遏制人民币升值的干预措施导致外汇储备不断膨胀,结果释放到国内的资金刺激了投资。而眼下的资金逆流则又将迫使中国人民银行(央行)采取干预措施,遏制人民币过度贬值,这同时“正在招致意想不到的货币紧缩效应”(JP摩根证券首席经济学家菅野雅明)。

据英国巴克莱银行的统计,截至2012年底,大型商品市场的资产投资余额曾达到4180亿美元,但随着资金外流和行情下跌导致的缩水,2015年8月减少至2420亿美元。

在资金如潮水一般退去的同时,巨大的过剩产能及其背后的债务逐渐浮出水面。据日本经济产业省调查,在达到23亿多吨的世界粗钢产能中,约6.5亿吨属于过剩。如果供应作为钢铁原料的铁矿石和煤炭的矿山也出现过剩,那么位于产业下游的中国和韩国的造船设备也将面临同样的局面。海运行情之所以出现低迷,也正是因为造船企业持续增加大型船舶的供给,而全球贸易量却转向了减少。

让市场恢复平静的唯一途径

这样的连锁反应仍将持续。铁矿石的现货价格2015年底一度跌破每吨40美元,降至2011年最高点的5分之1。日本JFE钢铁社长柿木厚司表示:“如果原料价格下跌,使用钢铁的工程机械等的需求也将下滑。资源价格走低对钢铁产业也将带来负面影响”。

世界银行已经指出了初级产品价格走低拉低新兴市场国家经济的“负循环”。世界银行在1月公布的经济展望中,将2016年世界实际国内生产总值(GDP)增长率预期在2015年6月的3.3%的基础上下调至2.9%。资源价格下跌将推高世界经济的乐观论调出现降温。

市场上存在“涨的越高跌的越猛”的说法。只要找不到消除需求和供给缺口的均衡点,行情就不会真正逆转。这是商品市场不变的法则。

供求均衡需要世界经济恢复增长势头,或是需求的增长出现复苏,或是现有的过剩产能遭到淘汰。但是,目前仍难以期待需求的扩大。市场风险顾问公司(Market Risk Advisory)的代表董事新村直弘分析称:“如果世界实际经济增长率低于3%,石油的全球需求很有可能转为同比下滑”。

剩下的道路就只剩化解过剩产能和淘汰企业。导致油价走低的美国的页岩相关企业此前显示出意料之外的“顽强”。

页岩相关企业能继续坚持的原因有2个。其一是通过技术革新和生产向优质油田集中来削减成本。另一个是利用期货市场的卖出对冲的存在。不过,利用期货市场的对冲很多在2015年底之前到期,今后将处于“全裸”状态。很多企业将面临亏损运营,金融机构将不愿提供融资。这是市场预测2016年页岩相关企业被淘汰的理由。

2004年变得突出的商品行情的上涨,与供给减少冲击导致暴涨的1970年代石油危机不同,是由新兴市场国家经济增长推动的,被称为“需求冲击型上涨”。而作为与之相反的如今的下跌也是需求冲击型,即实体经济的异常导致需求增长出现锐减,进而导致下跌。由于此前对中国的增长抱有过高的期待,因此在出现逆转之际,其下跌也就来的愈加严重。

如果中国经济的异常无法缓解,供求的均衡点就会像海市蜃楼那样渐行渐远,也将导致进一步的行情下跌和淘汰。要让动揺的市场恢复平静,只有一个途径,那就是压缩过剩产能,化解作为震源地的中国的风险。

本文作者为日本经济新闻(中文版:日经中文网)编辑委员 志田富雄

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。