养乐多加速重振中国业务

2023/02/14

养乐多本社(Yakult Honsha)正在加快提振中国业务。通过起用新工厂和推出新商品,力争恢复因疫情影响而下滑的中国销售。继乳酸菌饮料“养乐多1000”在日本国内畅销之后,如果中国业务重振,有望实现进一步增长,但风险也若隐若现。

|

1月26日,成为中国第7座工厂的无锡养乐多第2工厂在江苏省无锡市投入运行。最初计划2022年4月投产,但由于疫情的影响而推迟。包括第1工厂在内的产能达到每日490万瓶,增加逾2成。

将生产的是专供中国市场的新商品“养乐多500亿活菌型乳酸菌乳饮品低糖”。价格为5瓶1组16.8元,比此前商品“养乐多”高4~5元。自2月1日逐步上市,力争每日销售约40万瓶。

该公司1月在中国把“养乐多”和“养乐多低糖”(广州地区等称:益力多、益力多低糖)提价约1成。在主力市场广州,自2015年1月以来,8年来首次涨价。野村证券的研究分析师藤原悟史预测称,“2023财年(截至2024年3月)将在营业利润方面带来60亿~70亿日元的增长”。

|

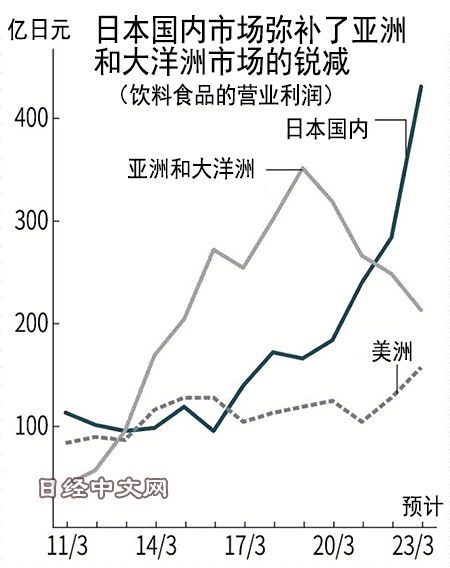

接连采取行动是因为中国经济重启,开始出现需求复苏的曙光。从养乐多来看,包括中国在内的亚洲和大洋洲地区的饮料食品营业利润2018财年占到整体的8成。在日本的食品企业中,养乐多属于代表性的“中国相关股”。

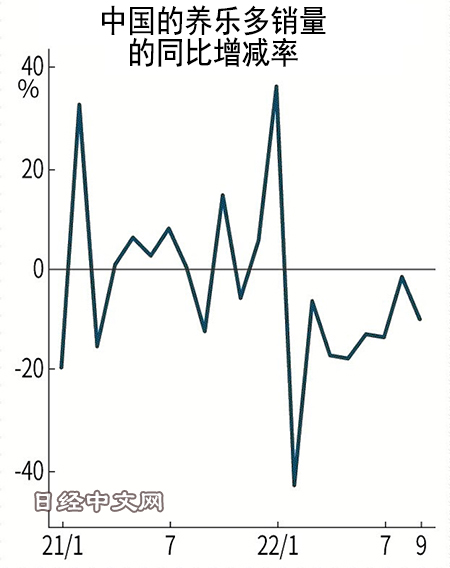

但由于疫情的影响,养乐多的中国销售出现锐减。预计亚洲和大洋洲地区的饮料食品营业利润在2022财年为210亿日元,比2018财年减少40%,占整体的比率也降至3成。

目前拉动业绩的是日本。随着“养乐多1000”畅销,预计日本的饮料食品业务的营业利润2022财年达到429亿日元,与2018财年相比增至2.6倍。占整体的比率也从逾3成提高至近7成,成为2022财年在合并净利润方面连续2年创出新高的驱动力。如果中国业务复苏,推高业绩的效果将很明显。

但中国业务能否顺利重回新冠疫情前的增长轨道仍是未知数。摩根大通证券的分析师吉田亚未表示,中国包括乳酸菌饮料在内的酸奶市场持续停滞,认为“即使恢复,或许暂时也无法重回2019年水平”。

在中国市场上,养乐多擅长的依靠“养乐多小姐(Yakult Lady)”的送货上门比率很低,依赖柜台销售也是消极因素。在中国,养乐多小姐带来的销售的比率仅为1成,低于日本(49.3%)和美洲(38.6%)等。中国市场随着电子商务等的增长,流通结构在经历新冠疫情之后明显改变,送货上门比率低或成为沉重负担。

|

| 在中国,养乐多小姐带来的销售的比率低于日本和美国 |

此外,还存在监管风险。2021年,由于宣传“养乐多”具有预防新冠的效果,上海的销售子公司被处以罚款。此前,海外的健康声明(Health Claim)的监管动向被列为经营风险之一。

在股票市场,投资者正在筛选日本的食品股。美国业务的比重较高的龟甲万(Kikkoman)截至2022年秋季,因日元贬值和美国业务的增长预期而被买入,但随着日元升值,已经转为下跌。另一方面,养乐多的股价由于日本国内业绩强劲和中国经济重启预期而上涨,正在迅速逼近2017年11月创出的上市以来高点(9640日元)。

|

| “养乐多1000”系列产品拉动了该公司的业绩 |

大和证券的高级分析师守田诚表示,“随着中国经济重启,今后养乐多销售或将复苏,但难以预测是否正在增长。能否被视为海外成长型企业,必须慎重观察”。另一方面,认为龟甲万的海外业务增长性较高,应给予估值(投资尺度)溢价。

养乐多2月10日发布了2022年4~12月的财报,净利润比上年同期增长10%,达到462亿日元。针对该公司充裕的手头现金的用途和经济重启后的中国业务,今后将继续受到关注。

日本经济新闻(中文版:日经中文网)八木悠介

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。