日本能否守住电池材料?

2021/02/18

在去碳化方面有望发挥重要作用的锂离子电池材料是日本的“看家本领”之一,日本研究者也相继因该领域的成果而摘得诺贝尔化学奖。不过,前景正在变得不容乐观。日本企业正越来越难以跟上纯电动汽车(EV)等电动化的需求步伐。在隔离膜(绝缘体)领域,日本化工企业旭化成被中国企业夺走了份额首位宝座。从电池企业来看,中国企业也取代松下不断崛起。日本材料产业能否在供应链的变化大潮中继续乘风破浪呢?

|

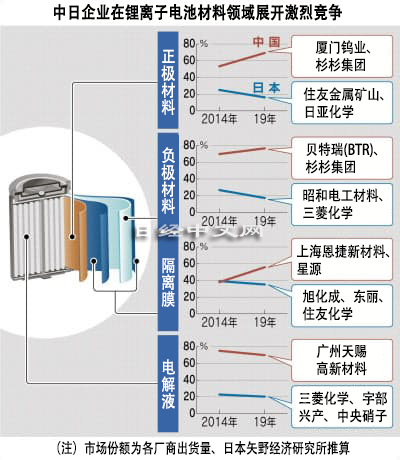

“2019年以后隔离膜的价格下跌超出想像”,日本住友化学社长岩田圭一对于超预期的行情下跌日趋充满危机感。隔离膜是用于将锂离子电池的正极和负极隔开的较薄材料,是电池的核心材料。获得诺贝尔化学奖的日本人吉野彰所属的旭化成和住友化学等日本企业此前曾占据领先地位。

为何2019年以后价格下跌的速度会加快呢?寻找原因,一个事实浮出水面。那就是中国企业崛起这一电池材料的供应链的结构变化。

行情急速下跌

旭化成2019年拱手让出了属于主力业务的隔离膜的全球份额首位宝座。跃居首位的是中国上海恩捷新材料科技(以下简称:上海恩捷),市场份额比2018年提高4个百分点,达到18%。据称该公司向中国和韩国LG化学等电池企业供货,产品还被搭载于美国特斯拉在中国生产的纯电动汽车。

上海恩捷目前相继在中国和东欧推进产能增强。该公司的价格竞争力也很强。有业内相关人士透露“上海恩捷新材料的隔离膜单价仅为日本企业的一半左右”。在中国企业的拉动下,行情的下跌迅速加剧。

在电池材料领域,像上海恩捷这样的中国企业不断崛起。据日本矢野经济研究所统计,从电池的正极材料、负极材料、隔离膜的全球供货份额来看,2019年比2014年增加15~20个百分点。另一方面,日本企业联袂丧失份额。背景包括从个人电脑和智能手机等电子产品转向车载电池市场、中韩电池企业的崛起以及全球转向汽车电动化的潮流。

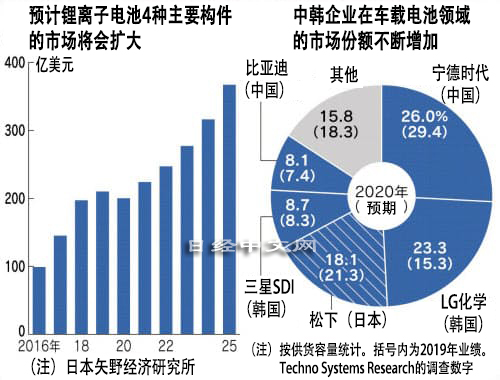

电池材料也迅速转向车载用途。从锂离子电池的供货量构成比来看,面向电动汽车的用途有望从2019年的57%迅速增至2023年的71%。和电子产品相比,面向汽车的电池容量变大。对成本的要求也日趋苛刻,企业需要靠量产决胜负。

从属于供给对象的电池企业来看,中韩企业的崛起也非常明显。在车载电池的全球份额方面,2019年中国的宁德时代新能源科技(CATL)跃居首位。韩国LG化学通过与美国通用汽车的合资推进大型投资,正在迅速增加供货量。

|

| 松下的锂电池(资料) |

另一方面,业绩低迷的松下在向与特斯拉共同运营的超级电池工厂“Gigafactory1”投入巨资以后,并未推进大规模的电池投资。2020年4月,松下与丰田成立了车载电池业务的合资企业,但松下的出资比例仅为49%,将经营的主导权交给了丰田。在电池业务上失去灵活性,从对特斯拉在华汽车生产的供货来看,中国和韩国的电池企业已成为核心。

日本的电池材料厂商也向LG化学等海外电池企业供货,但主要客户仍是松下。与中韩企业进行交易的当地材料厂商相比,在成本等方面面临艰难的竞争。

事实上,宁德时代主要从中国企业采购电池材料。宁德时代的高管曾表示,依赖日本的必要性很低。在日本企业处于劣势的背景下,有声音表示“希望松下加把劲”(日资化学企业高管)。

|

车载电池的需求今后将进一步扩大。因为欧美和中国厂商向纯电动汽车的过渡与全球限制汽油车的潮流齐头并进。英法两国公布的方针分别是到2030年和2040年禁止汽油车的新车销售。中国也决定到2035年新车销售仅限于纯电动汽车和混合动力车(HV)。

普及纯电动汽车面临的课题是降低电池成本。针对这一目标,特斯拉宣布了自行生产电池组的方针。将对电极材料和生产工艺进行根本性改革,把单位容量的生产成本降到目前的56%。据美国高盛预测,蓄电池的成本到2027年将跌破每千瓦时100美元,降至2019年的一半。

但日本的化学企业接连发声,表示准备与特斯拉的内部生产保持距离。原因是成本要求会变得更加严苛,在确保所生产电池的安全性方面心存不安。面对这一状况,日本的化学企业究竟要如何应对呢?

三菱化学和住友化学开始行动,增强产能和削减成本。三菱化学将在电解液生产方面投资数十亿日元,在2023年前扩充在美国、英国、中国等各地工厂的设备,把产能扩大到9万吨,比目前增加5成。住友化学也面向车载用途,对采用芳纶树脂的隔离膜进行生产改进,目标是生产成本较2017年削减4成。

也有日本企业置身其外

与此同时,东丽却对车载用途的量产竞争抱着保持距离的态度。尽管在2022年之前将扩大隔离膜的产能,但随后的增产计划仍是一页白纸。东丽社长日觉昭广表示“车载用途难以盈利。在车载领域将专注于高端,还准备加强可以发挥优势的民生用途”。

在技术层面上还出现与中国企业合作的动向。帝人开展为锂离子电池的隔离膜进行喷涂的业务。通过喷涂可以使电池容量变大,并且提高安全性。该公司已在2019年和上海恩捷签订关于该项生产的技术授权合同,2020年底扩大了对象技术和用途。帝人社长铃木纯表示“车载用途的市场规模非常大。本公司的生产只限于一定规模,曾考虑由外部代工生产”。

在与中国的竞争加剧、竞争企业众多的日本,业务重组也在不断推进。电解液方面,三菱化学和宇部兴产2020年不仅在中国,还在日本推进了业务合并。三菱化学拥有近300项电解液方面的专利。宇部兴产的社长泉原雅人称“包括知识产权在内,通过与三菱化学的业务合并提升了竞争力”。

制造最终产品的厂商一旦失去竞争力,会导致与其相关的零部件和原材料厂商走向衰弱。原材料属于装置产业,伴随着大规模设备投资。从投资到收回成本的商业周期长,如何提升经营灵活性来应对急剧变化的外部环境将成为课题。

就像电子零部件和半导体制造设备企业一样,即便是日本的最终产品企业失去竞争力,仍有许多日本企业紧紧抓住处于世界领先集团的最终产品企业,不断提升全球竞争力。要想保住电池材料这一日本的传统优势领域,关键在于能否直面供应链的变化,积极进行业务结构的转变。

日本经济新闻(中文版:日经中文网)福本裕贵、岩野惠

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。