日本顶级企业增长力落后,因“早熟”?

2020/01/15

在日本泡沫经济达到顶峰的1989年底,日本企业几乎占到总市值全球100强的一半。而30年后的现在,只有丰田一家企业跻身100强。纵观海外市场,通过技术创新和重组,巨型企业像雨后春笋一样成长。如果不提高日本代表性企业的增长力,日本企业股价的提升似乎难以指望。

东京证券交易所已着手调整一部、二部等市场划分,亮点是创设“集中优良企业作为投资对象”的“优质市场”(暂称)。不过,仅靠创设新市场,能提高日本股票的吸引力吗?

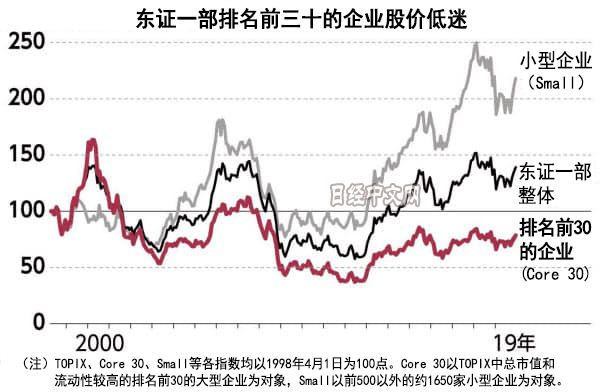

在代表着东证一部整体动向的东证股价指数(TOPIX)中,包括由东证一部中总市值排名前30的企业组成的“Core 30”,成员名单每年调整一次,增长企业进入,增速放缓企业则会被剔除。

虽然是日本代表性的股价指数,但Core 30的股价却逊色于总市值较小的企业。以1998年4月1日为100点,Core 30现在不到80点,下滑了20%。这一期间TOPIX上涨了40%,不包括前500强在内的中小型股票构成的“Small指数”增至2.2倍。主角企业增长放缓是日本股票的课题。

|

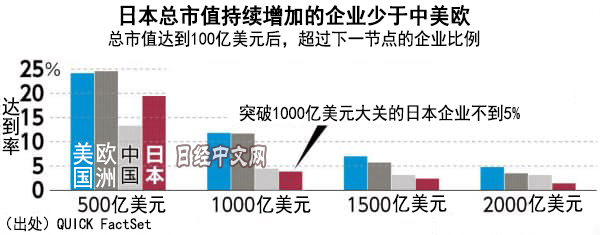

日本企业存在总市值很难突破1000亿美元的壁垒。针对QUICK FactSet的1985年以后的数据,调查超过100亿美元的企业突破下一节点的比例,结果显示日本有20%企业达到500亿美元,但达到1000亿美元的只有3.9%。

|

迄今为止,日本超过1000亿美元的企业有8家,低于美国(86家)、欧洲(53家)和中国(18家)。迅销也只达到700亿美元,电商乐天则下降到200亿美元左右。

海外企业当中增长力较强的企业不仅限于IT大型企业。美国宝洁过去20年从1000亿美元增长到了3000亿美元。该公司出售了“品客”薯片和“金霸王”品牌电池业务,推进重组,专注于洗衣液等10个领域。

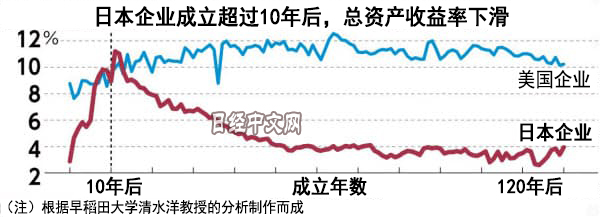

日本企业“成熟”得早。据早稻田大学教授清水洋等的介绍,日本企业的总资产收益率(ROA)的平均值在企业成立10年左右开始转向下滑。美国企业则保持在10~12%,形成鲜明对比。企业总资产收益率代表着资产对应盈利能力,原因是日企在经营上缺乏大胆的业务变革。清水教授表示,“无法将经营资源转移到收益率更高的业务上”。

|

投资者认为“集中投入人才和资本,构筑可以凌驾于其他企业的门槛,增长就不会停止”(日本农林中金Value Investments的奥野一成)。日本企业也有变化,比如索尼缩小家电业务,集中投资图像传感器领域,股价创下了时隔18年的高点。

放弃非核心业务的企业增多,海外收购经验也越来越丰富。增加擅长领域的张弛有度的经营扩大,将成为顶级企业摆脱增长停滞的关键。

日本经济新闻(中文版:日经中文网)富田美绪

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。