全球10大半导体企业合计净利润增3成

2021/05/28

全球大型半导体企业的业绩正在增长。包括5月26日发布财报的美国英伟达等在内,10家大型企业的2021年1~3月财报(部分为最近业绩)显示,合计净利润连续5个季度增长。作为1~3月数据创出2018年以来的最高水平。来自高速通信标准“5G”的需求增加,与全球上市企业整体(利润连续2个季度增长)相比,半导体的业绩明显更为强劲。另一方面,也面临投资膨胀和竞争环境激化等繁荣行业特有的风险。

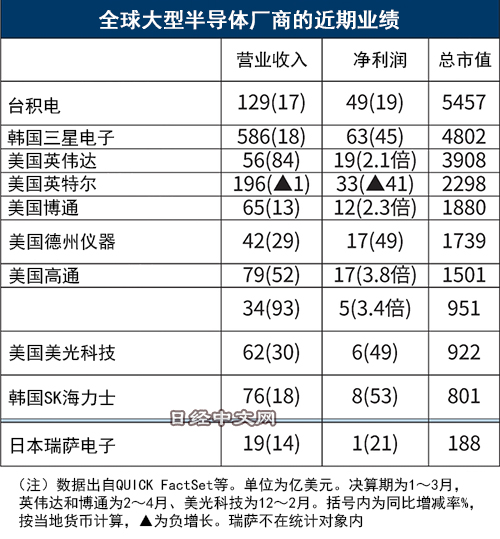

英伟达发布的2~4月净利润为19.12亿美元,达到上年同期的2倍。用个人电脑玩游戏时使用的GPU(图形处理器)面向加密资产(虚拟货币)挖矿的供货也有所增加。英伟达首席财务官(CFO)Colette Kress表示,“(在游戏用领域)流通库存很少,下半年将持续供不应求”。

汇总台积电(TSMC)和韩国三星电子等总市值居前10的企业的1~3月净利润后得出,合计为234亿美元,增加3成。相关数据根据QUICK FactSet和市场预期计算。英伟达和美国博通为2~4月数据,美光科技采用了12~2月的数值。

|

利润增长显著的是台积电。净利润占10家整体的比率约为21%,比10年前上升8个百分点。从半导体来看,由于信息通信技术的发展和新冠疫情带来的宅家趋势,来自5G智能手机、数据中心、个人电脑和游戏的需求迅速增加。车载半导体也在复苏,台积电抓住了这些需求。台积电的首席执行官(CEO)魏哲家表示半导体需求在结构上将长期增加,显示出自信。

10家企业中只有美国英特尔的利润出现下降。似乎是受到上年同期对数据中心投资积极的反作用和竞争激化的影响。

|

10家企业合计利润连续5个季度增长。过去,以属于半导体繁荣期的“硅周期”为背景,曾在2012~2014年和2016~2018年连续9个季度实现利润增长。SMBC日兴证券的丸山义正认为,“如果按过去的周期来看,到2022年上半年为止将维持扩大趋势”。

据调查公司IHS Markit 统计,半导体厂商的客户的电子产品部门的2021年4月的PMI(采购经理人指数)处于仅次于IT泡沫期的2000年3月的高水平。在最终产品需求增长的背景下,半导体出现短缺,今后或将推高各公司的利润。

半导体行业在股票市场的存在感提高。截至5月下旬的10家企业占全球总市值整体的比例达到2%,较10年前(不到1%)有所上升。大型企业的垄断化加强,在半导体行业内,前10家企业的总市值占到6成。其中,被称为“三巨头”的台积电、英特尔和三星3家合计超过3成。

|

在总市值上落后的日本瑞萨电子并未纳入前10家的统计,但1~3月净利润增长2成。在4~6月,3月的工厂火灾将销售收入拉低170亿日元,但4月生产重启,逐步恢复正常。

与因疫情而下降的上年同期相比迎来复苏,4~6月维持利润增长态势。半导体的工序数量多,供货量恢复到火灾前的水平预计要等到7月。由于烧损设备更新导致的折旧,全年约有70亿日元的利润受到挤压,但除了需求复苏之外,“工业、基础设施和物联网部门增长迅速,作为一种趋势,利润额将不断增加”,(瑞萨社长柴田英利)。

但行业内也存在投资负担加重的风险。从尖端半导体到通用产品的广泛半导体产品供不应求,与此同时,有助于降低成本和提高性能的微细化投资也不可或缺。英特尔、三星和台积电等正在增加设备投资。各国政府正在扩大补贴,但投资的偿还负担有可能拉低将来的利润。

随着目前正在推进的投资,新工厂的供给能力将会增加,2023年前后的供需平衡成为焦点。有观点指出,由于现在应对采购难的重复下单和交货长期化,需求被虚增。如果需求的平均化和供给能力提高的情况叠加起来,存在硅周期转为低谷的风险。

此外,竞争也很激烈。中国大陆的半导体厂商受美国制裁影响,面临难以采购半导体制造设备等问题,另一方面,在国家政策下积极进行投资的动向正在加强。由于巨额投资和竞争激化持续,拥有巨大资金实力和其他企业所没有的技术与商业模式的企业的存在感或将进一步提高。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。