金融危机总是在突然之间开始

2023/03/29

永井洋一:金融危机总是在突然之间开始。因为即便中央银行转为加息,政策利率也需要一定时间才能追上通货膨胀率,在此期间,货币宽松政策处于实质性的持续状态。但美国的实质性货币宽松离结束越来越近。

美国硅谷银行(SVB)等银行危机出乎意料地暴露出了“短期筹资·长期管理”的宿命性风险。世界经济的“潘多拉盒子”被打开,风险的真相开始蔓延。

|

为了扩充自有资本,瑞士信贷银行发行了大量很难与股票和债券相区分、机制复杂的AT1债券,同时从事风险业务,最终导致经营破产。这是作茧自缚的象征,越是加强金融监管,就越容易引发金融危机。

对银行加强审查和自有资本管制,利用量化宽松放出国债,通过不断降低长期利率,剥夺其收益机会。另一方面,银行还要承受来自股东的认为“利润不够”的压力。无路可逃的银行经营者只能倾心于风险资产,对经济泡沫和崩溃起到推波助澜的作用。这是宏观监管(确保金融体系的总体健全性)和金融政策的脱节所导致的风险的真相。

美国的银行将2020年以后增加的大量存款投入到了美国国债和住房抵押贷款支持证券(MBS)中,但急剧加息导致账面损失扩大。美国联邦存款保险公司(FDIC)的数据显示,美国的银行持有的证券账面损失在2022年10~12月膨胀到了6200亿美元。而一年前账面损失只有80亿美元。虽然信用风险很小,但存在价格波动风险。这是被遗忘的风险的真相。

|

硅谷银行发生挤兑以后,投资者开始根据这样的账面损失来计算银行的资本充足率,重新检查银行财务的健全性。

硅谷银行破产的原因是ALM(资产负债管理)失败。但是,对银行经营来说,ALM是“基础课”。银行会轻视如此重要的管理方法吗?

“就像投资诈骗一样”,美国经济学家保罗·克鲁格曼(Paul Krugman)在推文中如此写道。从行为经济学的角度来说,支撑“庞氏骗局”的是不愿面对风险的“维持现状倾向”。虽然硅谷银行的高层认为ALM迟早会破产,但却好像选择了对这种风险视而不见。这是泡沫经济长期化导致的轻慢。如果真是如此,那么硅谷银行的破产只是冰山一角。

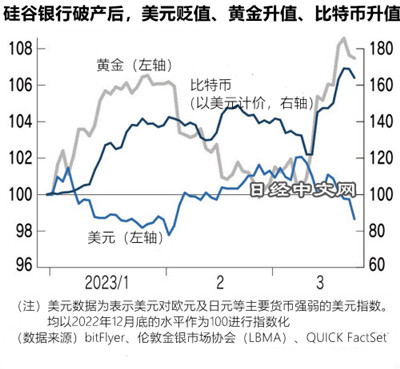

仅靠美国利率下降无法完全解释的美元贬值、黄金升值、比特币升值现象不断发生。如果一系列金融动荡是把信用创造职能交给民营银行的金融体系结构缺陷造成的话,那就意味着以美元为轴心的管理通货制度自食其果。

|

| 美国硅谷银行破产后,金融不安情绪扩大(Reuters) |

“美国联邦储备委员会(FRB)在消除通货膨胀和维持金融体系稳定之间左右为难。银行危机暴露出了承诺过多的死板金融政策的危险”,曾经在日本银行(央行)工作过的经济学家岩村充这样分析。如果寻找危机根源的话,就会对过度膨胀的央行资产负债表存在疑虑。

意大利出生的历史社会学家乔万尼·阿里吉(Giovanni Arrighi)在其巨著《漫长的20世纪》中,分析了以美国为中心的世界经济从诞生到终结的周期。从美国开始蔓延的银行经营危机似乎暗示着阿里吉提出的经济周期进入落幕阶段。

本文作者为日经QUICK新闻编辑委员 永井洋一

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。