人均GDP和超市有微妙关系

2014/12/08

欧洲超市巨头相继在亚洲各国和地区跌跤。法国家乐福在今年秋季之前关闭了位于印度的批发型超市。在此之前的8月,德国的麦德龙将位于越南南部胡志明市等城市的同类超市出售给了泰国企业。英国乐购也在今年将135家亏损的中国店铺转让给了当地企业。家乐福和乐购也曾进驻日本,但不久便后相继撤退。为何欧洲超市巨头在亚洲的尝试屡屡失败呢?

过去十几年,亚洲经济持续保持高速增长。以国内生产总值(GDP)的年增长率达10%左右的中国为首,东南亚各国最低也保持着5%左右的增长。看好迅速扩大的亚洲市场的欧洲超市在各地拓展了店铺网,但大部分都陷入亏损。关于失败的原因,这些超市企业列举了“当局对大型店铺监管过严”、“物流网不完善”以及“得不到批发商的配合”等因素。不过,我认为相关超运营商被当地的高增长冲昏了头、在预计这些国和地区的实际消费水平时出现了误判或许也是一方面原因。

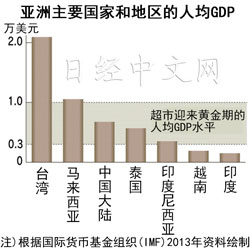

据分析,在发展中国家,当人均GDP超过3000美元时消费将趋于活跃。该阶段被视为生活日渐富裕,购物消费金额出现增多的阶段。以日本来看,相当于1970年代初的水平。在这时期,日本经营者中内功创立的超市集团——大荣(DAIEI)提出“价格破坏”战略,在日本全国扩大了店铺网。据国际货币基金组织(IMF)统计,2013年的人均GDP方面,印度约为1500美元,越南约为1900美元,均距3000美元相去甚远。

虽然印度和越南在经济情况最好时期,增长率曾多次超过7%,但是去超市购物的中产阶层人数却仍然不多。从企业方面来看,要想在这些国家实现盈利还需要很长一段时间。虽然也有企业做好了最初亏损的心理准备,计划通过数年的努力来实现盈利,但这或许将成为一项长达10年乃至20年的长期业务。不过,这样的持久战或许让家乐福和麦德龙苦不堪言,最终只能相继回归业务基础稳固的欧洲。

那么中国的情况如何呢?2013年中国的人均GDP为6747美元,超过了3000美元,迎来了中产阶层的消费热潮。然而在中国,乐购失败了,家乐福也萎靡不振。这又是为什么呢?事实上当人均GDP超过1万美元后,超市等单纯销售低价商品的大型店铺被认为将陷入不利。受GDP增速较低的内陆地区拖累,中国的人均GDP为6000多美元,但实际上在上海和北京等沿海地区的主要城市,人均GDP已轻松超过1万美元,甚至日趋接近2万美元。

在人均GDP超过1万美元之后,单纯的低价销售手法将不再适用,这一点从日本的经验中便可知晓。在日本,以上世纪80年代后半的泡沫经济期为转折点,主打低价格的大荣的光芒开始消失。那正是日本的人均GDP从1万美元增加到2万美元的时期。在这一时期消费者的腰包逐渐宽裕,因此与其大量购买低价格商品,更趋向于追求符合自己需求的商品。除了希望零售商提供低价格商品外,消费者开始重视个性化商品和丰富的产品线。零售业的主导权开始转移到便利店和专门店手中。

我在台湾见证了这一情况。2000年代中期,正值台湾人均GDP从1万美元迈向2万美元的时期。在台湾拓展会员制批发模式业务的荷兰万客隆(Makro)2003年撤出,2005年乐购也将门店出售给了同行业其他企业。与此同时,便利店和经营奢侈品的购物中心开始大行其道。家乐福和乐购在2000年代曾进入日本市场,但在人均GDP逐步超越3万美元的日本并未取得成功,这似乎也理所当然。

而在人均GDP已跨入1万美元大关的马来西亚,家乐福2012年将店铺转让给了永旺。对于仅以低价格为特色的超市来说,或许只有在某国和地区人均GDP处于从3000美元至1万美元之间,即所谓的“中等收入国家”水平的时期,才能真正构筑其黄金期。而在人均GDP超过1万美元之后,则不得不通过增加PB(自主品牌)商品等,在充实产品线方面下功夫。但是,对于欧洲超市企业来说,要在与欧洲相距遥远的亚洲,提供符合消费者偏好的自主品牌商品并非易事。可以说这是欧洲超市在亚洲陷入困境的主要原因之一。

然而就在欧洲超市似乎正相继淡出亚洲市场的时候,又久违地传来了有企业逆势进入亚洲的新闻。荷兰大型超市运营商Spar International于9月宣布,今后3年内将在印度尼西亚开设30家店铺。印尼的人均GDP约为3500美元,正如分析的那样,处于超市发展的黄金期。但是,这只是印尼全国的平均值,在增长最为迅速的雅加达首都圈,人均GDP已经超过低价格超市开始丧失增长势头的1万美元。Spar International的挑战能否成功?未来力争进入亚洲的外资超市正对此密切关注。

本文作者为日本经济新闻(中文版:日经中文网) 亚洲总局编辑委员 村山宏

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

| 据称人均GDP超过1万美元后,超市等销售低价商品的大型店铺将陷入不利局面。(位于曼谷市内的超市, 摄影:小林健) |

据分析,在发展中国家,当人均GDP超过3000美元时消费将趋于活跃。该阶段被视为生活日渐富裕,购物消费金额出现增多的阶段。以日本来看,相当于1970年代初的水平。在这时期,日本经营者中内功创立的超市集团——大荣(DAIEI)提出“价格破坏”战略,在日本全国扩大了店铺网。据国际货币基金组织(IMF)统计,2013年的人均GDP方面,印度约为1500美元,越南约为1900美元,均距3000美元相去甚远。

虽然印度和越南在经济情况最好时期,增长率曾多次超过7%,但是去超市购物的中产阶层人数却仍然不多。从企业方面来看,要想在这些国家实现盈利还需要很长一段时间。虽然也有企业做好了最初亏损的心理准备,计划通过数年的努力来实现盈利,但这或许将成为一项长达10年乃至20年的长期业务。不过,这样的持久战或许让家乐福和麦德龙苦不堪言,最终只能相继回归业务基础稳固的欧洲。

那么中国的情况如何呢?2013年中国的人均GDP为6747美元,超过了3000美元,迎来了中产阶层的消费热潮。然而在中国,乐购失败了,家乐福也萎靡不振。这又是为什么呢?事实上当人均GDP超过1万美元后,超市等单纯销售低价商品的大型店铺被认为将陷入不利。受GDP增速较低的内陆地区拖累,中国的人均GDP为6000多美元,但实际上在上海和北京等沿海地区的主要城市,人均GDP已轻松超过1万美元,甚至日趋接近2万美元。

|

我在台湾见证了这一情况。2000年代中期,正值台湾人均GDP从1万美元迈向2万美元的时期。在台湾拓展会员制批发模式业务的荷兰万客隆(Makro)2003年撤出,2005年乐购也将门店出售给了同行业其他企业。与此同时,便利店和经营奢侈品的购物中心开始大行其道。家乐福和乐购在2000年代曾进入日本市场,但在人均GDP逐步超越3万美元的日本并未取得成功,这似乎也理所当然。

而在人均GDP已跨入1万美元大关的马来西亚,家乐福2012年将店铺转让给了永旺。对于仅以低价格为特色的超市来说,或许只有在某国和地区人均GDP处于从3000美元至1万美元之间,即所谓的“中等收入国家”水平的时期,才能真正构筑其黄金期。而在人均GDP超过1万美元之后,则不得不通过增加PB(自主品牌)商品等,在充实产品线方面下功夫。但是,对于欧洲超市企业来说,要在与欧洲相距遥远的亚洲,提供符合消费者偏好的自主品牌商品并非易事。可以说这是欧洲超市在亚洲陷入困境的主要原因之一。

然而就在欧洲超市似乎正相继淡出亚洲市场的时候,又久违地传来了有企业逆势进入亚洲的新闻。荷兰大型超市运营商Spar International于9月宣布,今后3年内将在印度尼西亚开设30家店铺。印尼的人均GDP约为3500美元,正如分析的那样,处于超市发展的黄金期。但是,这只是印尼全国的平均值,在增长最为迅速的雅加达首都圈,人均GDP已经超过低价格超市开始丧失增长势头的1万美元。Spar International的挑战能否成功?未来力争进入亚洲的外资超市正对此密切关注。

本文作者为日本经济新闻(中文版:日经中文网) 亚洲总局编辑委员 村山宏

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。