中国邮储银离“大型零售银行”还有多远

2016/09/29

中国国有商业银行、资产规模居第5位的中国邮政储蓄银行(以下简称邮储银行)9月28日在香港交易所上市。融资额达到566亿港元,在今年的首次公开募股(IPO)中有望创出世界最大规模。该行希望深挖作为收益来源的对个人小额账户的交易,但仍存在收益能力和提高经营效率等课题。该行在中国全国拥有4万家营业网点,其能否充分发挥这一优势呢?

9月26日,在距离重庆市中心约1小时车程的约4万人口的蔡家岗镇,上午10点左右,老年人们坐在镇中心的邮储银行支行门前,兴高采烈地闲聊着。一位60多岁的阿姨说:“我是来这里取养老金的”。这家支行所在道路的两侧到处是出售食品等的商店和市场,显然已完全扎根于地区社会。

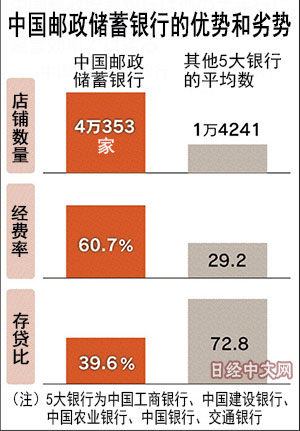

中国邮政储蓄银行成立于2007年,作为邮政体制改革的一环,以继承邮政储蓄业务的形式从国家邮政局剥离出来而成立。其最大优势是遍布全国的营业网点。包括直营网点(8300家)和设在邮局内的代理网点(3万1700家)在内,营业网点达到4万家,远远超过网点数排在第2位的中国农业银行(约2万3700家)。

其主要盈利来源是领取养老金和汇款等面向个人的小额交易。个人客户数达到约5亿,覆盖全国三分之一的人口,其中70%分布于农村地区。截至3月底的总资产达到7.7万亿元,虽然不到中国四大银行的一半,但超过交通银行,排在中国第5位。

外资银行也对邮储银行出资

在日本,邮储银行被民间金融机构批评为“压迫民间企业”,融资业务原则上受到禁止。但中国原本国有银行就占据压倒性地位。邮储银行并未被限制业务内容或获得特权,与其他大型银行一样,被允许涉足贷款业务,以面向个人和中小微企业为中心,一直在扩大放贷。

外资金融机构也向邮储银行的巨大营业网投以热情的目光。在上市之前,该行在2015年底获得了瑞银集团(UBS)和摩根大通(JPMorgan)等10家机构作为战略性投资者总计450亿元的出资。尤其是瑞银集团作为上市后仍持有4%股权的大股东,将寻找把邮储银行用作理财产品销售渠道的机会。

在中国的个人投资者之间,有望获得比存款利率更高收益的“理财产品”受到欢迎。美资咨询服务商奥纬咨询(oliver wyman)的执行合伙人Ted Moynihan指出,“中国消费者购买金融产品的模式正在得到发展,与发达国家几乎没有什么区别”。分析称邮储银行的营业网点具有很大吸引力。

阿里巴巴集团旗下的蚂蚁金融服务集团和腾讯控股也实施了参股。邮储银行希望从这两家公司获得技术和经验,在市场迅速扩大的互联网金融领域也提升存在感。

成为“大型零售银行”的课题

另一方面,数量众多的营业网点也构成沉重压力。为了维持代理网点,邮储银行要向作为母公司中国邮政集团每年支付超过500亿元的业务委托手续费。相对于营业利润的经费比例达到60.7%,明显高出其他5家大型银行平均的29.2%。

此外,投资体制也存在巨大课题。由于面向个人等的小额贷款所占的比例高达53%等原因,不良贷款比率截至3月底仅为0.81%,低于大型银行平均的1.73%。邮储银行董事长李国华表示,要向其他大型银行学习的地方很多,但不良贷款比率是本行更低。强调了资产状况的健全性。

但是,显示贷款相对于存款比例的银行存贷比仅为39.6%,低于其他大型银行(72.8%),在盈利能力方面处于劣势。在法人贷款方面存在失衡,例如面向涉足铁路建设与运营的国有企业中国铁路总公司的贷款占整体的20%。

在此次首次公开募股中,很多观点指出“发行价格设定偏高”,一般投资者的超额认购倍数仅为2.6倍。由于中国船舶工业集团等6家大型国有企业买入了发行股票的75%,这才终于成功上市,这是实际情况。

“招股的市场反应积极”,董事长李国华28日在上市后的记者会上显得很乐观。但要成为名副其实的“大型零售银行”仍任重道远。

日本经济新闻(中文版:日经中文网)香港 粟井康夫,重庆 张勇祥

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。

|

中国邮政储蓄银行成立于2007年,作为邮政体制改革的一环,以继承邮政储蓄业务的形式从国家邮政局剥离出来而成立。其最大优势是遍布全国的营业网点。包括直营网点(8300家)和设在邮局内的代理网点(3万1700家)在内,营业网点达到4万家,远远超过网点数排在第2位的中国农业银行(约2万3700家)。

其主要盈利来源是领取养老金和汇款等面向个人的小额交易。个人客户数达到约5亿,覆盖全国三分之一的人口,其中70%分布于农村地区。截至3月底的总资产达到7.7万亿元,虽然不到中国四大银行的一半,但超过交通银行,排在中国第5位。

外资银行也对邮储银行出资

在日本,邮储银行被民间金融机构批评为“压迫民间企业”,融资业务原则上受到禁止。但中国原本国有银行就占据压倒性地位。邮储银行并未被限制业务内容或获得特权,与其他大型银行一样,被允许涉足贷款业务,以面向个人和中小微企业为中心,一直在扩大放贷。

外资金融机构也向邮储银行的巨大营业网投以热情的目光。在上市之前,该行在2015年底获得了瑞银集团(UBS)和摩根大通(JPMorgan)等10家机构作为战略性投资者总计450亿元的出资。尤其是瑞银集团作为上市后仍持有4%股权的大股东,将寻找把邮储银行用作理财产品销售渠道的机会。

在中国的个人投资者之间,有望获得比存款利率更高收益的“理财产品”受到欢迎。美资咨询服务商奥纬咨询(oliver wyman)的执行合伙人Ted Moynihan指出,“中国消费者购买金融产品的模式正在得到发展,与发达国家几乎没有什么区别”。分析称邮储银行的营业网点具有很大吸引力。

|

成为“大型零售银行”的课题

另一方面,数量众多的营业网点也构成沉重压力。为了维持代理网点,邮储银行要向作为母公司中国邮政集团每年支付超过500亿元的业务委托手续费。相对于营业利润的经费比例达到60.7%,明显高出其他5家大型银行平均的29.2%。

此外,投资体制也存在巨大课题。由于面向个人等的小额贷款所占的比例高达53%等原因,不良贷款比率截至3月底仅为0.81%,低于大型银行平均的1.73%。邮储银行董事长李国华表示,要向其他大型银行学习的地方很多,但不良贷款比率是本行更低。强调了资产状况的健全性。

但是,显示贷款相对于存款比例的银行存贷比仅为39.6%,低于其他大型银行(72.8%),在盈利能力方面处于劣势。在法人贷款方面存在失衡,例如面向涉足铁路建设与运营的国有企业中国铁路总公司的贷款占整体的20%。

在此次首次公开募股中,很多观点指出“发行价格设定偏高”,一般投资者的超额认购倍数仅为2.6倍。由于中国船舶工业集团等6家大型国有企业买入了发行股票的75%,这才终于成功上市,这是实际情况。

“招股的市场反应积极”,董事长李国华28日在上市后的记者会上显得很乐观。但要成为名副其实的“大型零售银行”仍任重道远。

日本经济新闻(中文版:日经中文网)香港 粟井康夫,重庆 张勇祥

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。