主要货币间的汇率波动为何变小?

2019/12/27

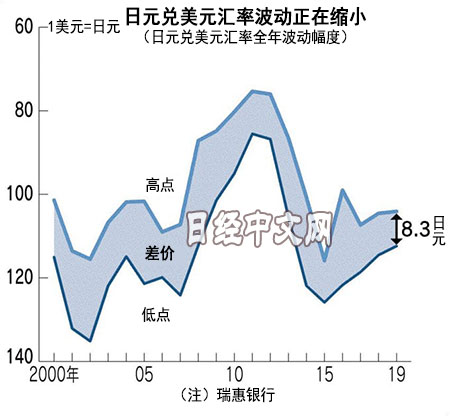

日美欧的汇率行情波动正在变小。2019年日元兑美元汇率的波动幅度(高点和低点之差)截至12月24日仅为8.30日元,预计连续2年创出历史最小。从欧元兑美元和欧元兑日元汇率来看,波动幅度似乎也将创下最小。除了全球性低通货膨胀和低利率持续的“低温经济”之外,电子交易的普及等也在造成“低波动的汇率行情”。

|

日元兑美元汇率创出高点是1月3日,当时汇率一度迅速上涨至1美元兑104.10日元,被称为“闪电崩盘(FlashCrash,美元的闪电崩盘)”。另一方面,低点则是中美贸易磋商达成协议的预期升高的4月24日的112.40日元。之后并未出现突破低点和高点的走势。目前的日元汇率徘徊在1美元兑109日元左右,年间波动幅度低于此前创历史最小的2018年(9.99日元)几乎已成定局。

日元兑欧元汇率的波动幅度也仅为11.63日元,或将继接近13日元的2018年之后创出最小。欧元兑美元汇率的波动幅度为0.0691美元,这也有可能时隔6年创出最小。

汇率呈现低波动的最主要原因是世界范围内的物价不再上涨,同时利率也很低。如果形成相同方向,调整2个国家和地区的物价与利率之差的汇率行情的波动将缩小。

|

进入2019年后,世界主要中央银行在宽松的货币政策上保持一致步调。美国联邦储备委员会(FRB)为应对经济的下行风险,7月以后总计实施了3次降息。欧洲中央银行(ECB)也在9月决定重启降息和量化宽松。

低通胀和低利率不仅存在于日本,还出现在美欧。在此前处于通货紧缩的日本和美欧,物价涨幅差距明显,从利用商品价格计算货币价值的“购买力平价” 的观点来看,日元升值容易面临调整压力。

日本银行(央行)的审议委员樱井真的分析显示,在大规模货币宽松之后,日本央行的总资产迅速扩大,与雷曼危机前的2007年底相比膨胀至5倍以上。美联储和欧洲央行则为3~4倍。樱井认为,“各央行的资产负债表和货币供给量日趋难以形成差距”,这导致了汇率的稳定。瞄准利率差的交易也显得低迷。

另外,市场相关人士关注的是电子交易的普及。与由人处理相比,计算机程序反复进行买卖的算法交易的处理速度明显更快,能应付大量的委托。在美国高盛负责面向客户的电子交易的Damien Vanderwilt指出“交易以更加贴近客户希望的价格达成,波动幅度正在日趋减小”。

|

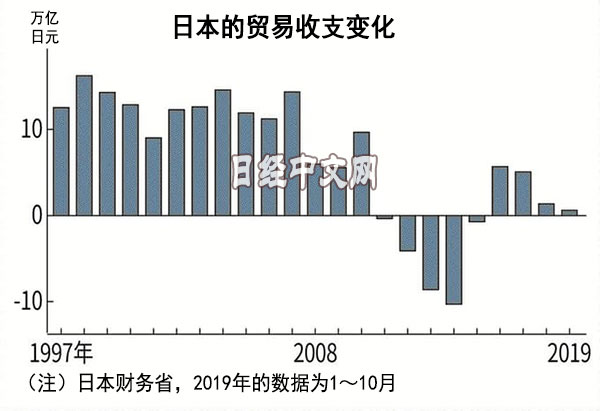

日元还有固有的因素。日本截至2000年代,除了萧条期之外,一直确保10万亿日元规模的贸易顺差。由于出口企业卖出赚到的外汇,买入日元,因此容易带来日元升值压力。

之后,制造业的海外生产比例不断提高,将赚到的美元直接用于当地投资等的趋势加强。再加上东日本大地震后的能源进口增加,最近的贸易顺差降至4千亿日元左右。顺差额较小,不足以产生汇率的方向感。

瑞穗银行的唐鎌大辅指出“2020年美联储维持现行政策的可能性很大,日本的贸易没有明显的变化”。他同时认为“虽然美国总统选举成为扰动因素,但波动幅度或将与2019年处于同等程度”。还有观点认为低波动的汇率将成为新常态。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。