IMF预测:全球政府债务余额5年后仍居高不下

2021/10/14

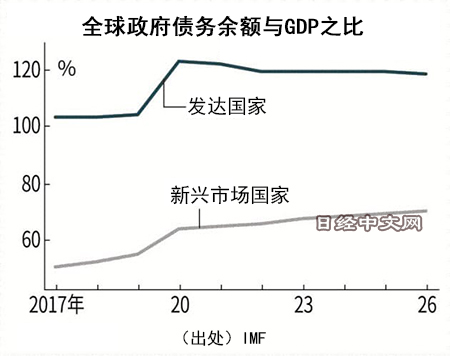

国际货币基金组织(IMF)10月13日发布了世界政府债务余额居高不下的预期。到2026年,发达国家的政府债务余额与国内生产总值(GDP)之比将达到118.6%,比新冠危机前的2019年高出约15个百分点。原因是欧美维持巨额的财政支出。此外,新兴市场国家的债务也在膨胀,利率快速上升和资本外流隐忧成为世界经济的风险因素。

IMF于13日发布的报告书《财政监测报告》显示,全球已经发表的应对新冠疫情的财政措施达到约16.8万亿美元。政府、企业和家庭的债务2020年达到226万亿美元,比上年增加27万亿美元,余额和增加额均创出历史新高。

|

预计2021年世界整体的政府债务与GDP之比为97.8%,比上年下降0.8个百分点。由于发达国家经济复苏带来的税收增加等,财政恶化将踩下刹车,但仍是大幅高于疫情前的2019年(83.6%)的水平。IMF认为今后将持续居高不下,到2026年仍为96.5%,财政改善的趋势缓慢。

在美国,拜登政府力争实现1万亿美元规模的基础设施投资法案以及向支持育儿和气候变化对策等投入3.5万亿美元的计划。虽然将通过增税筹措财源,但仍会带来一定的财政负担。

|

| 由于拜登的积极财政,美国债务余额徘徊在高水平(UPI共同) |

IMF预计,美国的财政赤字与GDP之比2021年为10.8%,2022~2026年也将徘徊在5~7%的高水平。预计2026年的债务比率将为133.5%,与2021年基本处于相同水平。

在欧盟,总额7500亿欧元的复兴基金将在今后全面启动。IMF预测称,到2026年为止欧美的大规模财政刺激会将世界GDP推高4.6万亿美元。呼吁注意这些财政支出引发全球利率上升、给新兴市场国家等带来逆风的风险。

新兴市场国家的债务比率预计从2021年的64.3%进一步恶化至2026年的69.8%。原因是受疫苗普及迟缓等影响,经济复苏比发达国家缓慢,难以指望税收增加。IMF指出,如果新兴市场国家债务的短期化和税收低迷持续下去,“存在拉低政府债务偿还能力的风险”。

在发生疫情后,各国和地区的政府与中央银行采取财政刺激和货币宽松的组合拳,避免了财政恶化导致利率快速上升的事态。2021年春季以后,情况出现改变。由于通货膨胀的加速和房地产价格的上涨,相继有央行启动加息和缩减资产购买。

美国联邦储备委员会(FRB)计划最早11月宣布启动缩减量化宽松规模(tapering)。美国长期利率为1.6%水平,上升压力正在加强。如果全球利率上升扩大,财政恶化的风险将随之加强,有可能导致新兴市场国家资本外流等危机。

IMF财政事务部主任维托尔·加斯帕尔接受日本经济新闻(中文版:日经中文网)采访时,针对在政府债务达到高水平的情况下、货币宽松政策迈向缩小的风险表示,“可以充分预测,相互沟通”。认为发生巨大混乱的风险较小。

加斯帕尔针对新兴市场国家和低收入国家指出,“或需要大幅提高获取财政收入的能力”。他表示,“8月实施的6500亿美元的IMF特别提款权(SDR)的分配将有助于改善全球的流动性。由于高收入国家自发把获得的SDR用于低收入国家,能加强相应效果”。

日本经济新闻(中文版:日经中文网)纽约 齐藤雄太、华盛顿 大越匡洋

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。