资生堂要“下血本”在中国推进数字化转型

2020/09/04

资生堂在做好了短期业绩恶化准备的基础上,正在中国挑战数字化转型(DX)。2020财年(截至2020年12月)的合并营业利润预期首次为零。尽管计划实现本来能确保100亿日元规模利润的营业收入,为何还出现以上预期呢?从中似乎可以看出希望在重点市场构建新的促销方式的意图。

|

8月7日,资生堂的股价一度较上一日下跌11%,跌至约4个半月以来最低水平。6日发布的2020财年业绩预测显示,营业利润为零。一方面,宝丽奥蜜思控股(POLA ORBIS HOLDINGS)等竞争对手通过压缩促销费用等举措,2020年度有望实现近200亿日元的营业利润。对于资生堂,市场上原本认为利润将达到500亿日元左右的看法很多,因此大幅低于这一水平的预期令人震惊。

为了理解资生堂纳入业绩预测的意图和与市场的认识差异,日本经济新闻(中文版:日经中文网)根据该公司上财年业绩分析了损益平衡营业收入。损益平衡营业收入成为确保盈利的大致标准,等同于不受营业收入影响、随着发生的固定费和营业收入而增减的浮动费用的合计。

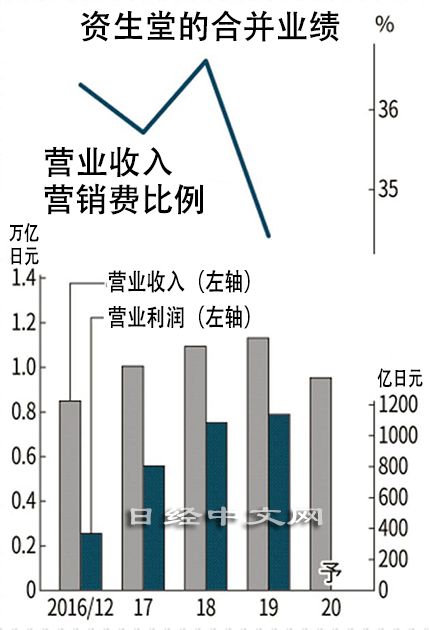

资生堂2019财年的销售费及一般管理费约为7600亿日元,“其中浮动费用约为3500亿日元”(鱼谷雅彦社长)。如果加上销售成本中包含的原材料费等浮动费用,浮动费用整体达到逾4660亿日元。固定费通过从总费用中减掉浮动费用来计算。营业收入减掉营业利润的总费用约为1万180亿日元,固定费约为5520亿日元。

|

因为营业收入为1万1315亿日元,上财年的损益平衡营业收入约为9380亿日元。假设这个数值相同,如果达成本财年的营业收入预期(9530亿日元),取得逾100亿日元的营业利润也不足为奇。日本大和证券的广住胜朗也认为“(本财年的)营业收入处在只要大幅降低成本就能确保营业利润的水平”。

但是,资生堂本财年将向营销积极投入资金,因此而出现了暂时下滑的业绩预测。在将积极拓展的中国,下半财年旨在加强数字化转型的投资将比期初计划增加100亿日元左右。将在日本的总部建立新机构,负责数字化转型的全球战略。计划整体招聘100人左右,尤其要在中国招揽精通数字广告的人才。

资生堂目前已经开始加强在中国的电子商务(EC)。在当地的大型跨境电商网站上,推出了资生堂美容顾问开设的化妆教室的直播。有分析认为,今后将增加直播次数。身边的美容顾问将实时回应消费者有关皮肤问题的咨询等,推动护肤商品等的销售。这一举措正在取得成果,2020年1~6月,该公司在中国的高价位品牌的电商营业收入增至上年同期的2.5倍。2023财年计划使在华业务营业收入的一半(2019财年为34%)来自电商。三菱UFJ摩根士丹利证券的佐藤和佳子认为“如果将重心转向护肤商品,营业利润率将随之提高”。

|

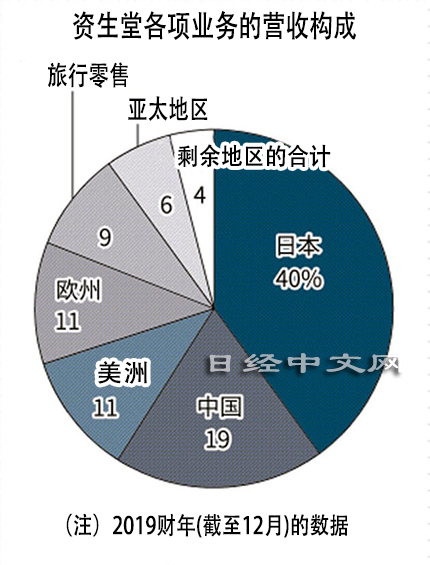

对资生堂来说,在华业务已成为业绩扩大的火车头。相关营业收入2019财年为2162亿日元,增至2016财年的约1.8倍,占全公司的比率也提高至约2成。从包括中国在内的亚太地区的2019年份额来看,资生堂力压排在世界首位的法国欧莱雅和居第4位的美国雅诗兰黛,排在首位。日本市场因人口减少而难以指望大幅增长,欧洲和美洲业务则持续营业亏损。为此,本财年即使勒紧裤腰带也要优先扩充在中国的业务基础。

资生堂社长鱼谷在任职于日本可口可乐的时候曾使罐装咖啡“GEORGIA(乔治亚)”等走红,对于压缩营销费持否定态度。他认为“这将招致将来的业务萎缩”。市场正在关注鱼谷能否再次发挥手腕。

日本经济新闻(中文版:日经中文网)证券部 古川湧

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。