日本新建住宅市场降温?二大变化在显现

2019/01/24

日本新建分户出售住宅市场明显降温。从显示住宅开盘当月的出售套数中有多少完成签约的“首月签约率”来看,2018年东京圈平均创出27年来的最低水平。在价格高居不下的情况下,消费者的目光集中于车站附近的项目,筛选正在加强。住宅涉及的相关产业范围巨大,销售降温有可能波及建筑等其他行业。

|

| 新建市场降温将给建筑等相关产业的景气造成影响 |

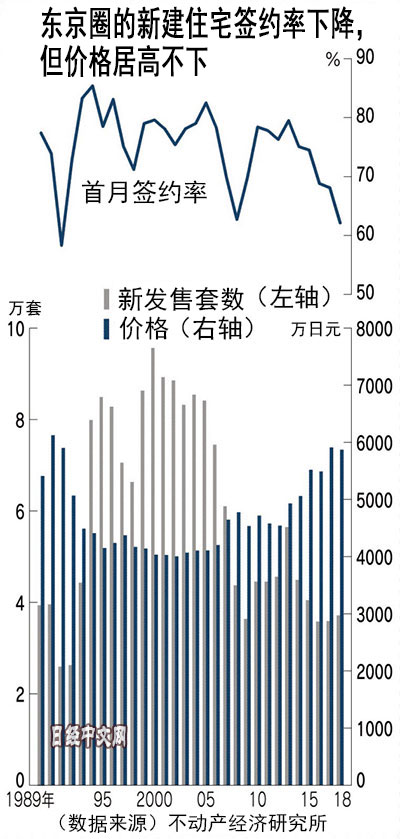

日本不动产经济研究所(位于东京新宿区)1月22日发布的数据显示,东京、神奈川、埼玉、千叶等1都3县的2018年首月签约率为62.1%。低于发生雷曼危机的2008年(62.7%),处于仅次于日本泡沫经济崩溃的1991年(58.3%)的低水平。时隔约10年连续3年低于被视为销售好坏分界线的70%。按单月来看,2018年12月降至49.4%,减速迹象正在加强。

2018年的发售套数比2017年增加3.4%,达到3万7132套,连续2年高于上年。但是,与全年徘徊在8万~9万套左右的2000年代前半期相比不到一半。自2016年起持续低于因价格相对较低而受欢迎的二手住宅的签约套数。

从东京圈的住宅开工套数来看,分户出售住宅的比例达到约2成。相关市场的减速有可能对建筑业、住房设备和水泥等众多产业造成负面影响。

日本的住宅市场一直在重复高峰与低谷的波动。在泡沫期的1990年,单套价格达到创历史最高的6123万日元,但3万9千多套开盘项目的首月签约率超过7成。由于泡沫破裂,套数降至2万套左右,签约率也降至5成左右。之后,由于郊外和市中心海湾沿岸的供给增加等原因而有所复苏。

但是,此次能否描绘复苏剧本仍是未知数。不动产经济研究所预测2019年的发售套数将低于2018年。这是因为日本的住宅市场正在发生结构性变化。

|

其一是平均价格的高居不下。2014年每套均价突破5千万日元,2018年涨至5871万日元。虽然住房贷款利率处于较低水平,但日本一般的工薪阶层仍望尘莫及。

日本不动产研究所认为,到2025年前后价格将略微下降。除了资材之外,劳动力短缺导致的劳务费上涨趋势不变,由于和酒店等的竞争,用地的取得成本也将增加。

其二是消费者意识的变化。日本的双职工家庭和无车家庭增加,交通和购物的便利性更高的车站附近受到欢迎。三井不动产的社长菰田正信表示,“(购房者)眼光将日趋挑剔,只要条件稍微不符合期望,就不会购买”,指出了消费者的谨慎心理。

目前表现活跃的是东京近郊的车站附近。这些车站附近黄金地段与东京都中心相比更具再开发余地且价格较低、也符合客户需求。开发商等针对这些地段展开争夺的“局部战争”正在打响。

三菱地所Residence将在神奈川县厚木市开发地上22层的“the parkhouse本厚木Tower”(163套),计划2021年交付。这是距离本厚木站徒步只需1分钟的再开发项目,还将有商业设施入驻。

距离东京新宿站仅为约1小时,但平均价格为5500万日元,高层户型在1亿日元以上。自1月样板间开放之前起,咨询超过1千个。一位40多岁的男性公司职员表示,“便利性高构成吸引力”,很感兴趣。作为第二套房、投资用和应对遗产税而有意购买的当地富裕阶层很突出。

住友不动产将在埼玉县所泽市的所泽站前开发29层住宅楼。东京建物等将在距离埼玉市的埼玉新都心站5分钟的地点分户出售1400套。

日本长谷工综合研究所统计显示,距离车站徒步5分钟以内的项目2018年(上半年)占整体的45%。在供给顶峰的2000年只有3成,目前正在逐渐增加。日本房地产咨询公司TotalBrain(位于东京港区)的社长久光龙彦表示,“如果超过5分钟,陷入苦战的项目就会增加”。

各住宅开发商也转变了销售策略。它们通过锁定畅销的选址,不再坚持完工前全部售出、而是细致划分销售时期、稳步推进销售。TotalBrain统计显示,到售罄的平均天数截至2006年前后为半年左右,但目前达到1年半左右。

急于回收资金的新兴和中坚开发商很多因雷曼危机而消失,如今具有实力的大型开发商的项目比率更高。不动产经济研究所的主任研究员松田忠司指出,“不再因急于销售而随便降价,不慌不忙销售的趋势加强”。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。