日企在欧美增产车载电池材料争夺中企份额

2022/04/19

三菱化学控股(HD)将增产用于纯电动汽车(EV)电池的电解液。2023年之前在欧美投资数十亿日元,把产能增至2倍。东海碳素(Tokai Carbon)将在2024年之前,在欧洲启动负极材料的生产。在纯电动汽车电池相关领域,中国企业的份额很高。以欧美摆脱对中国依赖的产业政策为东风,日本的各原材料厂商将在海外构建生产体制。

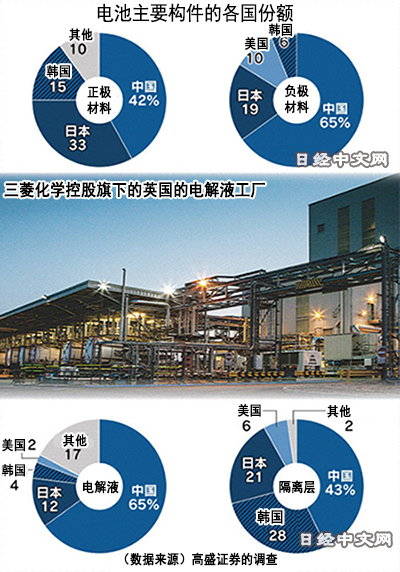

纯电动汽车电池的4种主要构件是正极材料、负极材料、电解液、隔离层。它们与纯电动汽车的续航距离和安全性等密切相关,对于电池性能的提高不可或缺。在全球的大型锂电池工厂中,中国企业的产能占7成。正极材料和负极材料等主要构件也是中国企业的份额高达4~6成,日本各材料厂商寻求卷土重来。

|

三菱化学控股将把美国电解液工厂的年产能提高至3.4万吨(单纯计算可满足85万辆纯电动汽车的用量),增至目前的2倍。

目前日本国内基地的年产能为2.6万吨。随着美国工厂增加产能,生产规模将超过日本国内。在英国也将把年产能提高至2倍的2万吨。

此外,东海碳素将在石墨产品(负极材料的主要成分)的法国子公司增强设备,2030年之前在欧洲达到3万吨的年产能。单纯计算可满足60万辆纯电动汽车使用。东海碳素的负极材料的全球份额现在仅为约1%。将在环保政策领跑的欧洲争取需求,扩大份额。

|

| 东海碳素将在欧洲生产负极材料 |

电池正极材料巨头住友金属矿山一直在日本生产全部产品,目前考虑在美国等新建基地。该公司计划在2030年度之前,把正极材料的产量增加至现在的3倍。正讨论在海外生产其中的一部分。

在隔离层领域排在世界第2位的旭化成也将讨论在欧美增加产能。计划扩充2015年收购的涉足隔离层业务的美国Polypore的欧美基地。

旭化成将在中长期把隔离层的产能增加至现在3倍的30亿平方米。该公司高级执行董事松山博圭表示,“新的增产投资将以海外为中心”。

日本各材料厂商推进增强设备的原因是,欧美振兴纯电动汽车产业,正寻求摆脱对中国的依赖。

美国拜登政权计划投入1740亿美元,用于消费者购车补贴等纯电动汽车振兴政策。欧盟(EU)也将在2030年之前,政企携手向快充设备等领域投入150亿欧元。

鉴于这种趋势,相关投资也日趋活跃。在美国,丰田计划2025年使车载电池工厂投产。韩国LG化学和美国通用汽车也将推进电池工厂的共同投资。在欧洲,瑞典新兴电池企业Northvolt等宣布了对电池新工厂的投资。

从纯电动汽车电池的主要构件来看,日本企业的市场份额为10~30%,仅次于中国。要在纯电动汽车电池领域推进去中国化,离不开日本材料厂商的供应能力,这正在推动日企在欧美增加投资。

国际能源署(IEA)统计显示,从纯电动汽车电池的全球需求来看,2020年基本由中国和欧洲垄断。IEA预测称,到2030年,中国的需求将达到整体的近3成,欧美合计增至逾4成。

中国的电池材料厂商受到中美贸易摩擦等影响,在欧美的投资较少。因此日企在欧美扩大生产,有可能成为提高份额的良机。

随着新冠疫情长期化,全球的供给网、物流网受到影响,生产过度集中再次被视为风险。很多日本的电池材料厂商主要在日本国内生产。如果欧美成为主力生产基地,有助于形成更加强韧的供应链。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。