全球十大半导体企业季度业绩创新高

2021/11/19

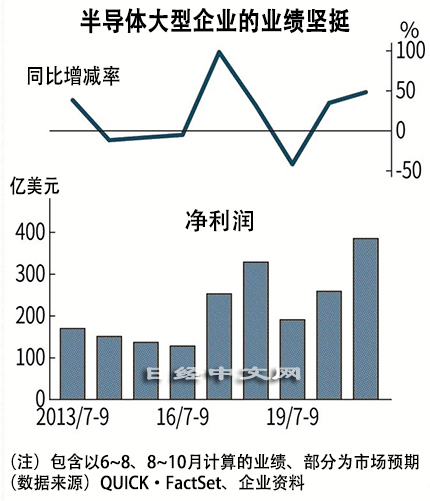

全球半导体厂商的业绩保持着增长势头。11月17日发布的美国英伟达等10家大型企业的2021年7~9月财报(一部分为近期业绩)显示,合计净利润比上年同期增长5成。自有可比数据的2011年以后,刷新了2018年7~9月创出的季度历史新高。由于经济从新冠疫情中快速复苏,半导体供不应求,涨价也在局部浸透。虽然半导体整体的短缺情况仍在持续,但存储芯片等一部分领域也出现行情触及天花板的迹象。

|

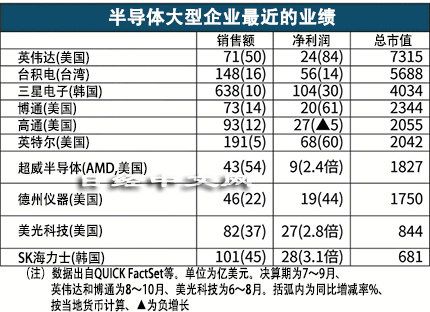

英伟达发布的8~10月净利润比上年同期增长84%,增至24亿美元。除了主力的游戏芯片之外,面向数据中心的半导体的销售持续增长。创造虚拟世界“元宇宙(Metaverse)”的服务备受关注。该公司首席执行官(CEO)黄仁勋(Jensen Huang)表示“云业务企业和广泛领域的企业都加快了英伟达的人工智能(AI)技术引进”。

如果汇总全球最大半导体代工厂商台积电(TSMC)和韩国三星电子等全球10家大型企业的7~9月净利润,合计为385亿美元,增加5成左右。数据根据QUICK FactSet和市场预期计算。英伟达和美国博通采用8~10月数据,美国美光科技采用6~8月的数值。

|

| 半导体存储器(资料图) |

半导体行业维持着良好业绩。由于高速通信标准“5G”和AI等技术创新,半导体搭载量爆炸式增加,同时经济从疫情中复苏,从最尖端产品到通用产品,广泛产品的需求都在增加。也存在对利润空间小的旧一代产品生产线的投资不充足的供应层面的原因。

涨价不断浸透

另一方面,除了产能的增强投资需要资金之外,还面临晶圆(基板)等半导体材料的成本增加等,半导体厂商面对需求方的价格谈判力正在加强。台积电正在推进涨价,10大半导体企业的销售净利润率达到26%,比上年同期提高逾5个百分点。

半导体在历史上不断经历重复上演繁荣与萧条的“硅周期”。与以前的繁荣期相比,此次的不同之处在于半导体的搭载量增加,还出现面向节能等环保措施的新需求。台积电和美国英特尔等将推进产能增强,但产能全面增强需要较长时间,高盛证券的投资调查部长高山大树认为“即使到2023年,逻辑和功率半导体的短缺仍有可能持续”。

|

以新冠疫情为契机,企业和家庭的数字化加速,美国IT大型企业等的数据中心投资增加,面向服务器的存储器也表现坚挺。涉足存储器的美光科技、韩国SK海力士和三星的利润也被推高。

在属于过去繁荣期的2016~2018年,10大企业合计的利润增长持续了9个季度。此次,截至今年7~9月的利润增长已持续7个季度,但趋于长期化的可能性也在显现。

存储器触及天花板

不过,针对存储器,有观点认为市场价格的顶峰已过。个人电脑和智能手机等最终产品的供货增长已踩下刹车,同时主要需求方正在恢复库存水平。台湾调查公司集邦咨询(Trend Force)预测称,用于临时存储的DRAM、用于长期存储的NAND的价格到2021年10~12月都将转为下跌。

即使是其他半导体零部件,供需平衡也在局部显现变化的迹象。“客户加快采购的半导体零部件相比此前有所减少”,美国德州仪器的首席财务官(CFO)Rafael Lizardi如此说明7~9月的变化。

台积电等推进的设备投资不仅是应对需求增加,还存在从经济安全保障的角度出发构建半导体供应链等各国政策推动的侧面。因此,有必要关注现在建设的新工厂的供应能力释放之后全球供需平衡是否会改变。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。