盘点全球份额:中韩造船企业掀重组大潮

2019/08/06

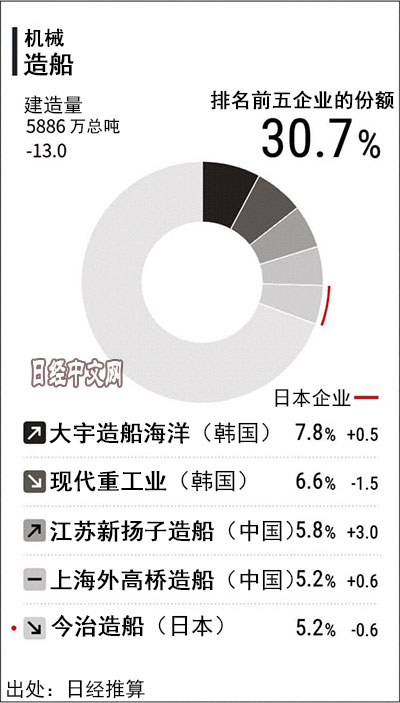

2018年全球造船量为5886万总吨,比2017年减少13%。在全球订单环境越来越严峻的背景下,压价采购的消耗战一直在持续。在市场份额争夺战中,中韩企业以设备规模为武器展开低价攻势,排名相对靠前。排在前两位的大宇造船海洋和现代重工业决定整合,中国两家大型造船企业也推进整合磋商等,造船行业开始进入大型重组阶段。

|

造船行业榜首的大宇此前在海洋基建业务上损失惨重,接受政府援助后获得了市场份额。尽管现代重工业把生产集中到全球最大造船厂,但市场份额仍出现下滑。两家企业的设备过剩局面一直持续,但其依托政府后盾,弥补设备过剩的劣势,以低价确保了订单。

双方整合后,全球市场份额将占到近15%,今后还可能借助规模进一步发起攻势。韩国企业在向垄断局面推进,此次的整合很大意义上是在拯救大宇。日本担心韩国政府过度干预市场,为此向世界贸易组织(WTO)提起了诉讼。

|

| 韩国南部巨济市的大宇造船海洋的造船厂 |

日本造船工业会会长斋藤保表示,“提供政府援助等过度扶持后,会导致设备过剩,从而阻碍公平竞争”。

与韩国企业一样,中国厂商的存在感日渐增长。江苏新扬子造船有限公司和上海外高桥造船有限公司等以低劳动成本为武器获得了订单。

另外,中国船舶工业集团(CSSC)和中国船舶重工集团(CSIC)的整合计划也浮出水面。整合计划需经过相关部门审核,能否按照预期进行目前尚不明朗。如果实现整合,中韩的两大阵营将成为份额争夺战的关键。

在日本,重工企业IHI和JFE控股的造船部门整合,诞生了日本海事联合公司(Japan Marine United,JMU)。川崎重工业和三井造船(现三井E&S造船)虽然一度出现放弃经营整合的动向,但相关举措仍在持续,只是近期的重组没有按预期推进。日本企业中只有今治造船进入全球造船业前五名,排在并列第四。该公司相继把日本濑户内地区的造船厂纳入旗下,扩大了业务规模,在散装货船等方面的订单量增加。

|

| IHI的爱知工厂(2018年8月10日) |

日本造船企业虽然力争获得液化天然气(LNG)船等高价船舶订单,但在与中韩企业的竞争中订单没有按预期增长。在新船造价持续低迷的同时,作为采购方的海运企业除了推进重组之外,为降低采购单价,也在增加采用批量下单多艘同型号船只的采购方式。能否在短期内交付多艘船只,将直接关乎造船企业的竞争力大小。三菱造船等日本企业为获得订单目前不得不把成本置之度外。

2019年以后,对市场份额之争影响较大的是环境限制带来的需求。

国际海事组织(IMO)决定,自2020年1月起大幅限制船舶的硫化物排放浓度。关于二氧化碳排放量,今后预计会分阶段加强限制。能赢得多少使用天然气等绿色能源、注重环保性能的船舶,以及节能性能出色的船舶订单将成为今后的关键。

在日本企业中,今治造船把油轮业务委托给三菱重工,并考虑与其他造船厂开展联合开发。三井E&S造船与中国扬子江船业合作,着手面向中国国内市场制造液化天然气船。日本国内外纷纷建立造船联盟,如果这种合作加深,可能会给市场份额的增减带来影响。

日本经济新闻(中文版:日经中文网)渡边直树

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。