尼康半导体业务直面“英特尔风险”

2020/11/25

尼康计划裁减相当于整个集团员工一成的2千人。虽然主要原因是此前属于公司摇钱树的相机业务的低迷,但背景则是主业之一的半导体制造设备的主要客户美国英特尔的业绩低迷。尼康此前高居半导体制造设备的全球份额首位,但如今这一份额已降至约7%。在半导体行业,美国英伟达在总市值上超越英特尔等,这种结构的变化已开始产生影响。

|

“尼康正在半导体相关产品领域发起低价格攻势”,最近行业内传出这样的说法。证券分析师表示,尼康销售的半导体设备的7~9成面向英特尔。为了改变这种情况,该公司正加紧以低价格争取客户。

不过,尼康社长马立稔和11月5日表示“受新冠疫情影响,新客户的开拓不如预期”。

此前一直向尼康采购设备的日本国内大型家电及电子企业在2000年代相继退出或缩减半导体业务。这使得尼康与英特尔的交易比例不断提高。在2002年尼康陷入经营困境之际,英特尔以接受可转换公司债的形式承担了100亿日元开发费。不过,这种蜜月关系适得其反。

|

尼康在11月5日召开的财报说明会上透露,4~9月的半导体制造设备的销售仅为9台,比上年同期减少一半。尼康考虑到英特尔表示“半导体光刻设备还受到主要客户的投资告一段落的影响”。马立社长透露“半导体处于严峻局面,根据主要客户的动向,有必要灵活调整业务运营”。

英特尔首席执行官(CEO)鲍勃·斯旺(Bob Swan)7月23日表示,讨论将此前由自主工厂生产的半导体交给大型代工企业。如果英特尔减少自主工厂的生产,尼康的半导体设备的销售被认为也将随之减少。由于这种担忧,尼康的股价在上述发言后到11月20日收盘(692日元)下跌了24%。在同一期间日经平均指数上涨12%的背景下,尼康明显遭到抛售。

还存在另一项隐忧。在最尖端的半导体领域,将电路转印到基板上的工序需要支持“EUV(极紫外)”技术的设备,但尼康已停止这种设备的开发。在半导体制造领域将电路转印到基板的设备市场上,尼康、佳能和荷兰ASML这三家企业形成垄断,但支持EUV技术的设备目前只有ASML成功实现商用化,两家日本企业正被拉开差距。

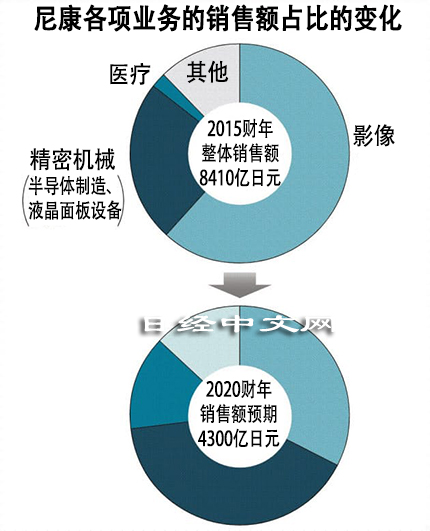

预计尼康的合并营业收入2020财年(截至2021年3月)为4300亿日元,在5年里几乎减少一半。主要原因是此前达到5200亿日元的相机等影像部门降至1400亿日元。从2020财年的营业损益来看,预计影像部门亏损450亿日元。

围绕半导体设备,还有观点认为由于美国的半导体出口管制,中国正在加快推进半导体的自主生产,“尼康存在争取到中国半导体厂商的空间”(行业相关人士)。此外,关于现有设备的保养服务和可用于EUV等广泛半导体生产线的检测仪器等设备周边的业务,也将描绘积极拓展的战略。

尼康11月5日发布的结构改革方案的内容包括相机停止日本国内生产,改为向泰国集中,另外计划通过削减销售人员,将该部门的业务运营费减少630亿日元。锁定专业人士和发烧友,尽量做到在缩小规模的情况下也能盈利,力争2021年度扭亏为盈。尼康将明显调整此前的主力业务,但如果无法在形势严峻的半导体设备业务和新业务方面打开局面,此次的改革有可能仅仅是争取到一些时间而已。

日本经济新闻(中文版:日经中文网) 桥本刚志

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。