索尼4~9月利润创新高 半导体大增63%

2019/10/31

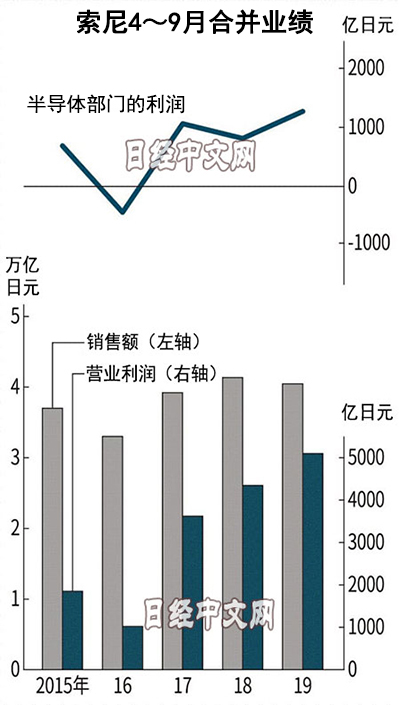

索尼的业绩正在扩大。该公司10月30日发布的财报显示,2019年4~9月的合并营业利润同比增加17%至5098亿日元,作为4~9月的利润连续3年创新高。CMOS(互补金属氧化物半导体)图像传感器方面,面向智能手机等的销售出现增长,索尼上调了2019财年(截至2020年3月)的全年业绩预期。依靠游戏、音乐等业务的稳定收益和半导体业务的增长,索尼在经济减速的背景下仍然扩大了利润。

在长崎建立新工厂

索尼首席财务官(CFO)十时裕树在30日的财报发布会上表示,“将应对(半导体的)需求增长”。索尼将在截至2020财年(截至2021年3月)的3年里向半导体业务投资7000亿日元,包括在长崎市内新建工厂等。

美国苹果的最新款iPhone搭载3个摄像头,智能手机向“多摄化”发展。CMOS传感器的需求大幅增长。

|

4~9月索尼半导体部门的营业利润同比大幅增长63%,达1259亿日元。索尼还将半导体业务全年的利润预期较此前提高550亿日元,提高至2000亿日元。整体的全年合并营业利润预期上调至8400亿日元,比以往预期高出300亿日元。

索尼在2017财年(截至2018年3月)时隔20年刷新了最高利润。之后,尽管面临中美贸易摩擦和半导体行情恶化等逆风,利润仍然增长。多元化业务整体的收益结构改善,产生很大效果,金融、游戏、音乐等收益稳定,半导体也在实现增长。

游戏和音乐业务坚挺

索尼的游戏业务4~9月盈利1388亿日元,在各部门中居首。在家用游戏机“PlayStation 4”方面,索尼调整以往的高价格路线,增加销量,推动自家开发的软件实现增长而盈利。

音乐业务方面,2018年索尼将EMI Music Publishing收为全资子公司。听音乐的方式从CD等转向流媒体,索尼乘上这股数字化潮流,营业利润在10年里增至近4倍。在制作费用高昂的电影部门,索尼推进削减管理职位等改革。

在电机业务领域,索尼剥离了锂离子电池和个人电脑等业务。电视方面,一方面,转向不追求量的战略,尽管受到世界经济减速的影响,但对整体合并业绩的影响有限。

|

半导体的增长空间很大。索尼在CMOS传感器领域握有5成市场份额,位居世界之首。除了智能手机等传统用途外,由于在物联网领域发挥电子眼的作用,所以还有望用于自动驾驶等。

索尼提出扩大可稳定增加收益的“循环”业务的方针,金融和娱乐部门的稳定性增强。与期待成为今后成长引擎的CMOS传感器的业务结构平衡性得到改善。

另一方面,股市上对索尼的多元化经营也存在反对意见,例如美国投资基金Third Point要求索尼将半导体业务分离独立出去等。这是因为对于拥有多项业务的企业,投资者难以准确评估企业价值。不少投资者认为,将各项业务独立出去更容易集中经营资源。

索尼的股价较2018年9月创下的高点下跌了1成左右。为了获得投资者的认可,索尼似乎应当借助对半导体业务的增长期待等使股价进一步上涨。

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。