韩企增产EV电池材料,强化“上游”追赶中国

2022/03/23

韩国原材料企业将加快增产纯电动汽车(EV)电池材料。乐天化学(Lotte Chemical)将投入1600亿日元规模,在韩国和美国建设电解液等的工厂。LG化学和浦项制铁公司(POSCO)也宣布增产。从韩国企业来看,LG等3家电池企业都制定了积极的投资计划,但在属于上游领域的电池材料方面落后于中国企业。各原材料企业也将提高供应能力,对抗中国。

|

| 韩国最大电池产业展会有250家公司参展(3月17日,首尔市) |

3月17日,韩国电池产业展会“Inter Battery”在首尔市开幕。250家电池相关企业参展,仅当天就有1.2万人进场。3家电池企业设置了大型展区,与相关材料和设备厂商等展开积极的洽谈。

韩国拥有LG能源解决方案、SK创新和三星SDI等车载电池企业,政府也试图将电池产业培育为仅次于半导体的支柱产业。为了乘上纯电动汽车的浪潮,原材料和机械等各供应商将大力发展电池业务。

以石油化学为主业的乐天化学将在韩国西部瑞山市新建电解液用的有机溶剂工厂。总投资额为6020亿韩元(约580亿日元),将建设新厂房,力争2023年内投入生产。

|

乐天化学还讨论在美国路易斯安那州建设电解液和正极材料相关的工厂。计划2025年投产,乐天化学表示“在最大市场北美,已与地方政府等相关方面展开协调”。很有可能与旗下公司乐天铝业一起进驻,投资金额预计达到1000亿日元规模。

乐天化学以通用石化产品为主业,业务计划一直明显受到原油行情的左右。在作为竞争对手的LG化学和SK创新通过车载电池业务快速增长的背景下,乐天化学也将增长的希望寄托于电池材料业务。

|

| 乐天化学将新建电池材料工厂(韩国瑞山市) |

旗下拥有LG能源的LG化学也制定了今后5年向电池材料投入6万亿韩元的计划。正在韩国中部的龟尾市建设新工厂,将在2025年之前量产被称为“NCMA” 的正极材料。该材料的镍含量较高,能提高电池输出功率。

此外,LG化学将对中韩两国的现有工厂展开追加投资,到2025年将正极材料的产能从现在的8万吨提高至17万吨。关于隔离层(绝缘膜),将通过与日本东丽的合资公司提高产能,实现稳定采购。

浦项制铁公司也将电池材料定位为增长支柱。旗下子公司浦项化学(Posco Chemical)涉足正极材料和负极材料,正以国内2家工厂为中心展开投资。3月14日宣布在东南部梁山市,建设被视为新一代电池首选的全固态电池的电解质工厂。

此外,浦项制铁公司和LG也正在确保上流资源。浦项制铁取得了阿根廷的锂盐湖的矿山权益,LG则与澳大利亚的资源公司签署了长期购买合同。这是因为镍和钴的价格正在上涨,着眼于纯电动汽车普及的扩大,有必要确保资源。

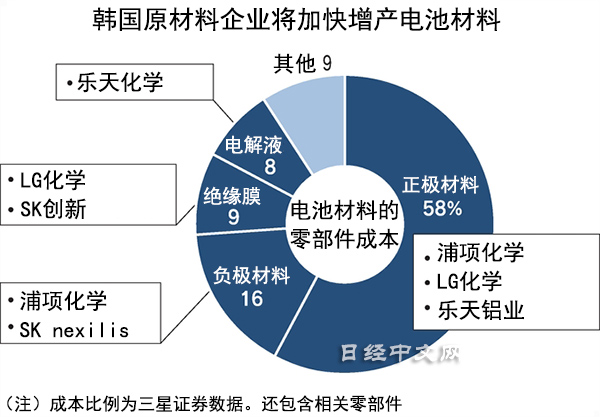

韩国三星证券的分析显示,电池占纯电动汽车成本的比率达到3成。进一步观察车载电池的成本结构,浦项制铁和LG化学涉足的正极材料是占58%的重要零部件。在这些电池材料领域,此前日本企业具有优势,但目前中国企业领跑。

从正极材料来看,在被称为“三元系(NMC)”的高输出功率方式上,宁波容百新能源科技股份有限公司掌握较高份额。中国的调查公司统计显示,如果仅限于能量密度高的产品,宁波容百排在世界首位。从负极材料来看,掌握约2成份额的贝特瑞新材料集团(BTR)也在推进积极的增产投资。

中国的电池材料厂商以车载电池领域排在首位的宁德时代新能源科技(CATL)和第4位的比亚迪(BYD)作为火车头,正在快速增长,还在扩大与韩国和日本电池企业的交易。从电池材料、电池到整车的电动汽车一条龙供应链正在汇聚于中国。

另一方面,韩国企业在车载电池领域有3大巨头掌握了全球约3分之1的份额,但在电池材料领域显得落后。

韩国的电池企业与美欧的整车企业建立了密切关系。以中美对立导致的供应链脱钩风险为背景,美国通用汽车(GM)、美国福特汽车和欧洲Stellantis相继与韩国电池企业成立了合资公司。

这些整车企业对电池稳定供应的要求正逐渐加强。因为成为电池材料的矿物资源分布不均,国际局势的风险也在加大。

韩国电池企业将完善增产体制,为了实现稳定供应,原材料企业的协助也不可或缺。各原材料企业的战略成败或将大幅影响韩国电池产业的增长。

日本经济新闻(中文版:日经中文网)细川幸太郎 首尔、川上尚志 广州

版权声明:日本经济新闻社版权所有,未经授权不得转载或部分复制,违者必究。